La filière ferroviaire industrielle française présente d’indéniables atouts. Mais son avenir est étroitement lié à celui de ses fournisseurs et des performances de la supply chain. C’est en conjuguant une stratégie de filière, donc collective et volontariste tournée vers de grands projets de transports intelligents et décarbonés et un déploiement ambitieux d’outils de structuration et de consolidation industrielle que la France sera pleinement au rendez-vous du ferroviaire du XXI siècle, estime Jean-Pierre Audoux, ancien délégué général de la Fédération des industries ferroviaires, aujourd’hui président de l’association Care.

Par Jean-Pierre Audoux, fondateur de Care

La filière ferroviaire française est une filière stratégique et reconnue comme telle par l’État, nul ne saurait en douter.

Le troisième rang mondial, auquel elle se situe n’est en rien usurpé, compte tenu de son savoir-faire de tout premier plan aussi bien au niveau des industriels qu’au niveau des opérateurs de transport.

Cette filière affiche aujourd’hui de grandes ambitions pour être au rendez-vous des « trains du futur » – décarbonés et « intelligents » – grâce auxquels, pour reprendre la prophétie de Louis Armand , le ferroviaire sera le mode de transport du XXIe siècle (« s’il survit au XXe siècle »).

Notre filière dispose de « locomotives » pour incarner cette ambition que ce soit des opérateurs ferroviaires tels que SNCF, RATP, Keolis, Transdev ou encore des leaders industriels tel qu’Alstom, entreprises de tout premier plan mondial dans leurs domaines respectifs. On ne peut donc – a priori – qu’être confiant quant à notre capacité collective à atteindre ces objectifs.

Dans cette perspective, il est toutefois très important de ne pas oublier une vérité essentielle : l’avenir de tout grand donneur d’ordres dépend fondamentalement au moins autant de celui de la performance de sa supply chain que de sa propre performance. Et l’industrie ferroviaire n’échappe pas à cette règle.

Comment ne pas s’en convaincre quand on sait qu’entre 60 % à 70% de la valeur d’un train ou d’un métro proviennent de la valeur ajoutée créée par les fournisseurs des intégrateurs ferroviaires, que ce soit en France ou dans les autres pays.

C’est cette chaine de valeur sur laquelle nous devons non seulement veiller collectivement, mais encore interagir afin de la consolider et de la pérenniser dans un contexte qui l’aura beaucoup éprouvée ces dernières années.

De fait, la période que nous vivons depuis 2020 aura vu se juxtaposer une crise sanitaire mondiale sans précédent, une crise également mondiale des approvisionnements à la fois en énergie et en composants électroniques accentuée par les tensions politiques liées au conflit russo-ukrainien.

La filière ferroviaire française n’a pas été épargnée, loin de là, par l’impact de tous ces évènements, en particulier en 2020 et 2021, période pendant laquelle nombre d’entreprises de cette filière, que ce soit des équipementiers ou des ensembliers industriels – ou encore des opérateurs de transport, ont vu à la fois leur activité s’effondrer, leurs comptes se dégrader et leur endettement sensiblement augmenter, notamment pour les nombreuses PME-PMI ayant dû recourir à des PGE.

Cette crise majeure aura eu au moins un mérite : celui de nous faire prendre collectivement conscience de la nécessité de renforcer fortement notre indépendance économique ainsi que l’efficience et l’homogénéité de nos filières industrielles stratégique, à l’aune d’une compétition économique mondiale plus que jamais présente.

« Sans indépendance économique, il n’y a pas d’indépendance tout court » (Charles de Gaulle) et nos filières industrielles se doivent d’être plus solidaires, de partager des valeurs communes, des objectifs communs, une confiance mutuelle entre les acteurs, bref d’être de VRAIES FILIERES.

Le défi de la concurrence internationale

Dans le cas de l’industrie ferroviaire, on constate que les filières les plus importantes / performantes au plan mondial sont le plus souvent très homogènes.

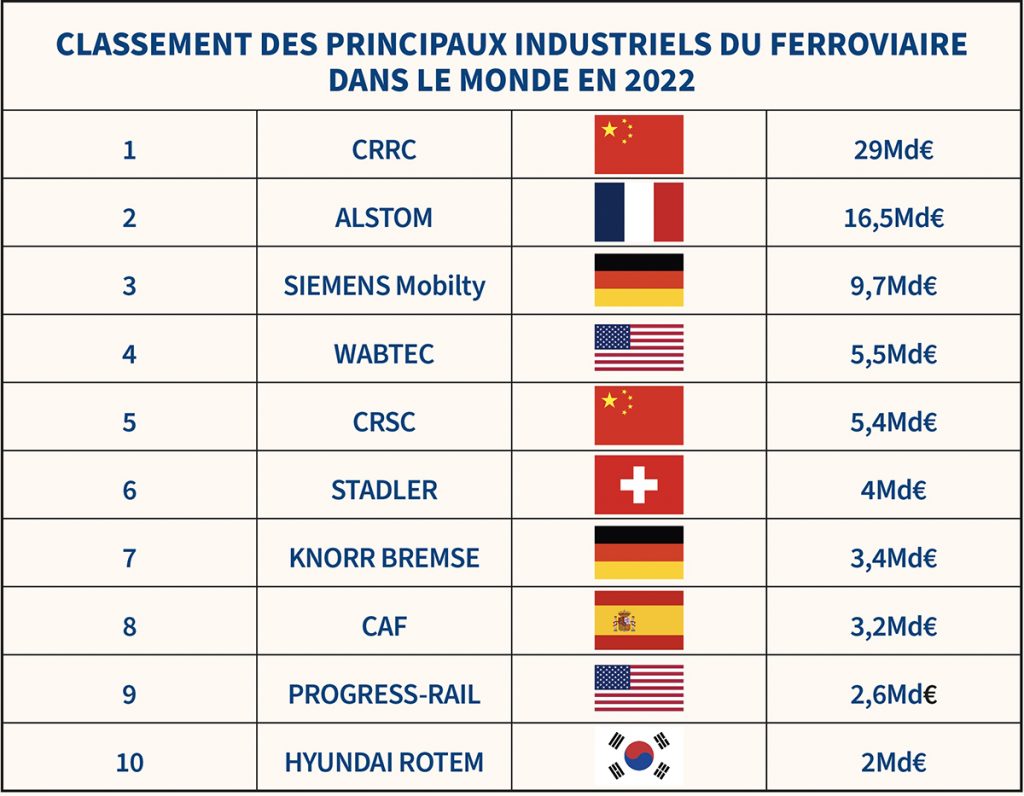

Si l’on prend ainsi le cas de la Chine, celle-ci s’appuie, pour atteindre les objectifs ferroviaires très ambitieux (mais crédibles) de Made in China 2025, sur un écosystème national contrôlé par l’État et articulé autour de l’opérateur national, China Railway (100 md€ de CA en 2022), et des grands industriels ferroviaires publics, au premier rang desquels le constructeur ferroviaire numéro un mondial CRRC (29 md € de CA en 2022) et aussi des leaders nationaux dans la signalisation ou l’infrastructure ferroviaire (CRSC : 5,4 mds€ de CA en 2022, CREC 140 md€ de CA en 2022).

La filière ferroviaire allemande, deuxième filière ferroviaire mondiale, et, à l’opposé de la Chine, constituée essentiellement d’entreprises industrielles privées, se structure pour sa part autour de la DB et de Siemens Mobility ainsi que des anciens établissements de Bombardier Transport repris en 2021 par Alstom.

Elle s’appuie sur un écosystème industriel extrêmement solide et homogène constitué de cinq ou six ETI (pm : plus de 400 m€ de CA – Knorr-Bremse, Voith-Turbo, Schaltbau, Hübner…) et de dizaines de grosses PME-PMI (plus de 50 m€ de CA) particulièrement performantes à l’export (en moyenne 50% de leur CA).

On peut également mentionner les exemples des filières ferroviaires japonaise ou coréenne, qui, chacune, privilégient des supply chain très largement nationales. Dans le cas du Japon, la filière ferroviaire – quasiment intégrée à 100% – se structure autour des six compagnies ferroviaires JR et de quelques grands systémiers ou intégrateurs, à commencer par Hitachi Rail et Mitsubishi Electric. L’ensemble du tissu industriel ferroviaire japonais peut s’appuyer sur les projets de R&D portés et financés par le RTRI (Master Plan 2020-2024).

Dans le cas de la Corée, on retrouve le même type d’arborescence, cette fois-ci autour de l’opérateur Korail et de l’intégrateur Hyundai Rotem, avec toutefois, à la différence du Japon, une certaine ouverture vers des fournisseurs étrangers (notamment français). Le Korea Railroad Research Institute (KRRI) joue le même rôle pour la filière ferroviaire coréenne que le RTRI au Japon.

Face à ces grandes filières mondiales, qu’en est-il de la situation de la filière industrielle ferroviaire en France ? Comme indiqué en préambule, notre filière industrielle ferroviaire se situe au 3ème rang mondial et son caractère est d’autant plus stratégique qu’elle doit répondre au défi de la mise en œuvre d’une série d’innovations permettant de construire, au cours des deux décennies à venir, un système ferroviaire à la fois intelligent et décarboné.

La création, en 2011, d’un comité stratégique de filière (CSF), dans le secteur ferroviaire (parmi les 11 CSF alors créés) a clairement souligné à la fois une prise de conscience collective et une volonté nationale affichée par l’État de soutenir des actions de structuration de cette même filière, considérée à juste titre comme « stratégique » afin de renforcer celle-ci dans le contexte d’une compétition mondiale, toujours plus acharnée et de pérenniser les emplois et les compétences sur notre territoire.

Par structuration, il faut bien évidemment comprendre que c’est, au-delà des « champions » nationaux, toute la « supply chain » ferroviaire qui doit être renforcée en devenant à la fois plus solidaire, plus homogène et plus efficiente. A cet égard, les défis externes, mais aussi internes, aussi bien structurels que socio-culturels, ne manquent pas.

Parmi les premiers cités, il y a bien sûr la concurrence internationale croissante des équipementiers qui s’est fortement accrue dans les anciens PECO.

On citera notamment la Pologne qui a bénéficié de financements européens pour moderniser son outil industriel et peut s’appuyer dans la « galaxie PKP » sur des équipementiers locaux compétitifs. C’est aussi le cas de la Tchéquie qui, en sus du constructeur ferroviaire Skoda, dispose d’équipementiers de premier plan tel que Bonatrans ou encore Dako-CZ. Le domaine, ô combien stratégique, de l’ingénierie n’est pas non plus épargné par une vive concurrence.

On pourra mentionner en tout premier lieu l’Inde qui dispose à Bangalore, Mumbai ou Delhi de capacités de prestations considérables, ceci à des couts « indiens », donc intrinsèquement plus compétitifs que ceux des européens.

D’une façon générale, Il convient également de ne pas oublier la concurrence émanant des propres filiales étrangères des grands intégrateurs ou équipementiers français, là-encore en Pologne, Tchéquie ou en Inde, concurrence qui peut conduire jusqu’à localiser (ou délocaliser) une production de matériels, parfois destinés au marché français, dans ces mêmes pays au détriment des sites industriels hexagonaux.

Enfin, si l’on considère les fusions-acquisitions réalisées depuis une vingtaine d’années dans la filière du matériel roulant, mis à part le cas de d’Alstom / Bombardier ou de Compin-Fainsa, on constate surtout plus d’acquisitions stratégiques de l’étranger vers la France (Wabtec / Faiveley, MA Steel / Valdunes, Hitachi /Thales (en cours) …) que l’inverse.

(en nombre de sites industriels)

Une fragilisation croissante

Ce constat démontre certes l’attractivité de nos entreprises, mais aussi la fragilisation de notre filière industrielle en tant que filière « nationale » avec un nombre croissant de pôles de décisions stratégiques situés hors de France.

En résumé, la concurrence pour la filière ferroviaire française est partout, en termes de segments de marchés (intégration, équipements, ingénierie), de pays (Chine, Inde, Corée, Japon, ex-PECO) et va même jusqu’à englober également les filiales des grands industriels français.

Cette concurrence est d’autant plus forte qu’elle émane d’entreprises appartenant à des filières étrangères homogènes et structurées, au sein desquelles (Chine, Inde, Pologne, Tchéquie …) les coûts de production sont le plus souvent intrinsèquement inférieurs (pour de multiples raisons, notamment les salaires et les charges sociales) à ceux de leurs homologues français.

Concernant les défis internes à la filière, on pourra tout d’abord mentionner notre difficulté collective à pouvoir bâtir des grands programmes « fédérateurs », (à l’exception du programme « Train Autonome », piloté par SNCF avec l’IRT Railenium), programmes permettant de rassembler sur dix ans ou plus les compétences de l’ensemble de notre écosystème ferroviaire.

Autre défi collectif : être capable de favoriser la gestation d’entreprises de taille intermédiaire (CA minimum de 400 millions d’€), ou, plus simplement de « grosses PMI » (entreprises ayant un CA supérieur à 50 millions d’euros) et capables de fournir des sous-systèmes ou sous-ensembles (cf. Wabtec-ex Faiveley) lesquelles constituent un relais indispensable entre les grands donneurs d’ordres, que ce soit des opérateurs de transport ou des intégrateurs, et les PME PMI, fournisseurs de composants, de pièces ou d’équipements ferroviaires.

Un autre défi pour notre filière – et non des moindres – porte sur l’efficience et l’agilité permettant de livrer les trains à la fois à l’heure et sans problèmes de non-conformité. Certes, ce problème n’affecte pas que la France (l’Allemagne, notamment, a été aussi largement affectée par ces problématiques), mais elle n’en reste pas moins récurrente

Que les entreprises de la filière disposent d’un véritable savoir- faire et d’une présence de longue date dans le secteur est indiscutable, mais cela ne suffit pas à garantir leur croissance et leur pérennité face aux exigences des marchés et à une concurrence internationale toujours plus présente, jouant sur les prix et les coûts de production des équipements sur lesquels les équipementiers français ont beaucoup de mal à s’aligner aujourd’hui.

Les fournisseurs d’équipements ferroviaires en France ont heureusement pour leur part d’autres cartes à jouer notamment en termes de proximité géographique et culturelle des grands donneurs d’ordres.

Mais, pour sécuriser leurs positions commerciales, ceux-ci vont, quoi qu’il en soit, devoir à la fois renforcer leur efficience industrielle et baisser leurs coûts de production.

Cela, en particulier, en maitrisant mieux leurs process et la gestion de leurs flux et de leurs stocks afin d’être plus efficients sur le respect des calendriers de livraison et sur la conformité des produits livrés.

D’où la nécessité pour ces entreprises d’axer leurs efforts dans trois directions essentielles : renforcer leurs compétences sur le « Lean » (lean management, lean innovation…), optimiser l’utilisation de leur outil numérique et, last but not least, pouvoir parler « le même langage » avec leurs grands donneurs d’ordres (notamment en matière d’indicateurs de performances), ce qui implique, bien sûr, un effort symétrique de la part de ces derniers.

Un nouvel outil pour répondre aux défis

C’est sur la base de ce constat et des objectifs à atteindre que la filière ferroviaire a créé Care Rail en 2020 en permettant, avec le soutien financier de l’Etat (DGE -Bpifrance) ou des Régions (Auvergne Rhône-Alpes, Hauts-de-France…) de mobiliser à terme des centaines de PME-PMI réunies en grappes d’entreprises régionales et travaillant sur leurs process industriels autour d’un grand donneur d’ordres (Alstom, SNCF Voyageurs…) avec un accompagnement par des experts industriels de haut niveau.

Care Rail est un outil de structuration de filière « intelligent », dont la méthodologie a pleinement fait ses preuves dans l’aéronautique depuis plus de quinze ans (cf. démarche Space-Aéro) et dont le déploiement en cours dans le ferroviaire permet pour les PME-PMI de la filière de répondre au défi de la maturité industrielle nécessaire pour être pleinement compétitives et, ainsi, de pouvoir rivaliser avec leurs concurrents internationaux.

Les PME bénéficient ainsi, pendant 18 mois, de 22 jours d’accompagnement et d’expertise industrielle, à la fois individualisés et collectifs, via des échanges de bonnes pratiques entre participants ainsi que d’une mise en réseau.

Les progrès réalisés par les entreprises déjà engagées dans la démarche sur des périodes de 18 mois sont des plus spectaculaires : en moyenne + 18% de maturité industrielle (du niveau 28 au niveau 56) permettant de réduire les retards de livraisons jusqu’à plus de 50% et les non-conformités de 45%. Ce sont de tels niveaux de performance qui vont contribuer à compenser les avantages compétitifs dont bénéficient leurs concurrents dans les PECO ou en Asie.

D’autres axes de progrès sont souhaitables pour permettre aux PME-PMI de la filière de renforcer leur compétitivité.

On pourra citer tout particulièrement celui portant sur la RSE (engagement dans une démarche de Responsabilité Sociétale à la hauteur des attentes des parties prenantes, intégration des bonnes pratiques permettant de répondre aux spécifications RSE figurant dans les cahiers des charges des donneurs d’ordres,) ou encore, celui concernant l’optimisation de l’outil numérique, aujourd’hui encore largement sous-utilisé, pour la gestion des flux physiques et financiers.

Là-encore, les marges de progrès sont certaines et la mise en œuvre à court terme dans ces domaines de programmes adaptés aux besoins et aux moyens des PME-PMI constitue un impératif pour leur avenir et, in extenso, pour celui de notre supply-chain dans sa globalité.

Des démarches collectives de structuration de filière telles que Care Rail sont et seront la preuve même que notre filière ferroviaire est prête à prendre son destin en main en se mobilisant pour consolider et pérenniser sa supply chain.

C’est en conjuguant une stratégie de filière, donc collective, ambitieuse et volontariste tournée vers de grands projets de transports intelligents et décarbonés et un déploiement tout aussi volontariste et ambitieux d’outils de structuration et de consolidation industrielle que la France sera pleinement au rendez-vous du ferroviaire du XXIème siècle. L’un ne pourra pas se faire sans l’autre, sauf à décider de tirer un trait sur une filière d’excellence et reconnue comme telle dans le monde.