Dans un double souci de relancer l’économie et d’assurer la transition écologique, le gouvernement s’est fixé pour objectif de doubler d’ici 2030 la part du fret ferroviaire. Ce serait un renversement historique, alors que cette activité ne fait que dégringoler depuis des années. Parvenir à stabiliser enfin la part du rail ne serait déjà pas si mal… Par Yves Crozet

{kind=link}

Le monde du transport ferroviaire de marchandises se mobilise. Le lancement de l’Alliance 4F révèle une forte volonté collective de redresser une situation de plus en plus préoccupante. Le gouvernement s’est également saisi du dossier et affiche un objectif ambitieux : 18 % de part modale du ferroviaire en 2030, soit deux fois plus qu’en 2019. Une telle performance est-elle possible ? Pour répondre à la question, il est nécessaire de revenir aux profondes mutations qui ont affecté depuis 20 ans le transport de marchandises, routier et ferroviaire.

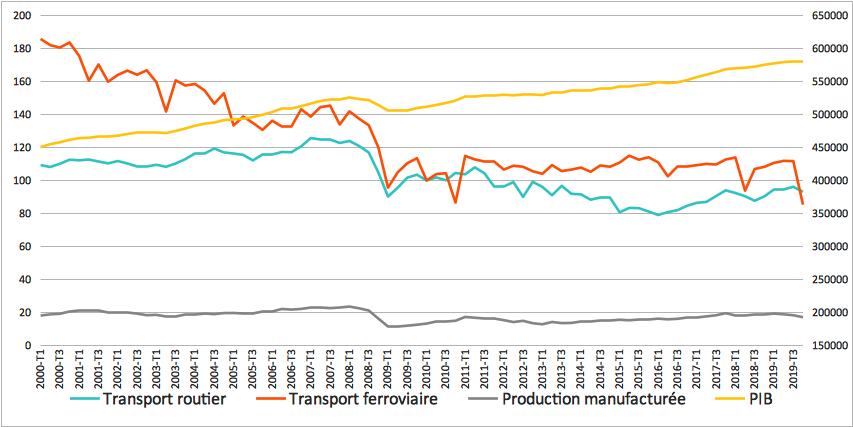

Les données rassemblées, dans la figure 1 ci-dessous, sont trimestrielles et corrigées des variations saisonnières, des mouvements erratiques des trafics ferroviaires (indice des tonnes-km transportées, échelle de gauche) y apparaissent clairement. Les grèves nationales (2001, 2003, 2010, 2014, 2016, 2018, 2019) provoquent des échancrures sur la courbe. Mais le choc le plus évident se manifeste lors de la récession consécutive à la crise financière de 2008. La baisse du PIB et de la production manufacturée (en millier d’euros courants, échelle de droite) se traduit par une chute brutale des trafics de marchandises plus marquée pour le ferroviaire que pour la route (indice des t.km transportées en France pour compte d’autrui).

Au-delà de ce choc conjoncturel, les courbes de trafic révèlent une transformation structurelle. Les marchandises, comme les voyageurs, connaissent une certaine « dé-mobilité ». Depuis 10 ans, un découplage a vu le jour. Alors que le PIB reprenait son ascension, fut-ce à un rythme ralenti, les transports ferroviaires et routiers ont plafonné, comme le fait d’ailleurs, en monnaie courante, la production de biens manufacturés. La désindustrialisation est une des causes du découplage. Une économie fondée sur les services et le numérique limite les tonnages transportés. Ils diminuent d’ailleurs tendanciellement depuis plus de 40 ans. Il est donc illusoire de compter sur une hausse forte des volumes transportés pour asseoir un rebond du fret ferroviaire. D’autant que ce dernier est de plus en plus déconnecté des chaînes logistiques. Eurotunnel en est une illustration. Il passe sur les navettes transportant des camions 14 fois plus de tonnes que dans les trains de fret !

Comme chacun peut le constater, les entrepôts non embranchés, desservis seulement par la route, se multiplient le long des grands axes et autour des grandes villes. Les marchandises qui y transitent sont le plus souvent conditionnées en palettes dont les couples origines destinations sont très variés. Le transport ferroviaire ne peut pas répondre à cette demande. La logistique moderne est caractérisée par la réduction de la taille des lots et leurs déplacements par sauts de puce successifs. Les marchandises font rarement une trace directe du lieu de production au lieu d’utilisation comme en témoigne le fait que le trajet moyen d’un camion sur les autoroutes concédées est de 76 km.

Le ferroviaire se trouve ainsi cantonné à certains types de fret se déplaçant sur des distances importantes et sous forme de trains complets (céréales, produits chimiques, véhicules, matériaux divers). En témoigne le fait qu’en Allemagne, depuis le début du siècle, la forte progression du trafic ferroviaire de fret (+ 40 % depuis 2000) n’a pas changé la part de marché de la route. Les gains du rail ont été réalisés aux seuls dépens de la voie d’eau. Pour éviter cette relégation du ferroviaire, les opérateurs cherchent à attirer de nouveaux trafics comme les conteneurs. Mais les marges de progrès sont limitées car un conteneur déchargé dans un grand port maritime est rarement transporté sur des centaines de kilomètres. Il est le plus souvent dépoté près du port pour optimiser la distribution des lots qui le composent.

Le transport terrestre de conteneurs a représenté en France en 2018, 11,7 milliards de tonnes-km, seulement 3 % du total des t.km du transport intérieur. Le ferroviaire fait dans ce domaine jeu égal avec la route (5,5 mds de t.km chacun). Même si le ferroviaire récupérait la totalité du transport de conteneurs, sa part modale ne gagnerait que 1,5 point. Or depuis 2014, c’est le contraire qui s’est produit, la part des conteneurs dans le trafic ferroviaire est passée de 25 à 15 %. C’est la raison pour laquelle les espoirs mis dans le transport combiné ne se sont pas concrétisés.

Une telle évolution, à rebours des annonces gouvernementales, nous rappelle que de façon générale, le fret ferroviaire connaît en France depuis le début du siècle une descente aux enfers. En 20 ans, l’indice des tonnes-km transportées est presque divisé par deux. La chute commence au début du siècle, bien avant l’ouverture à la concurrence. Effective depuis 10 ans, cette dernière a plutôt permis de stabiliser les trafics un peu au-dessus de 30 milliards de tonnes-km (55 en 2001). La part de marché des nouveaux entrants ne cesse de progresser. Mais le résultat est à l’exact opposé des annonces faites par les ministres Gayssot (1999) ou Borloo (2008). La part modale de la route a atteint 86 % en 2018, 10 points de plus qu’en 2000 !

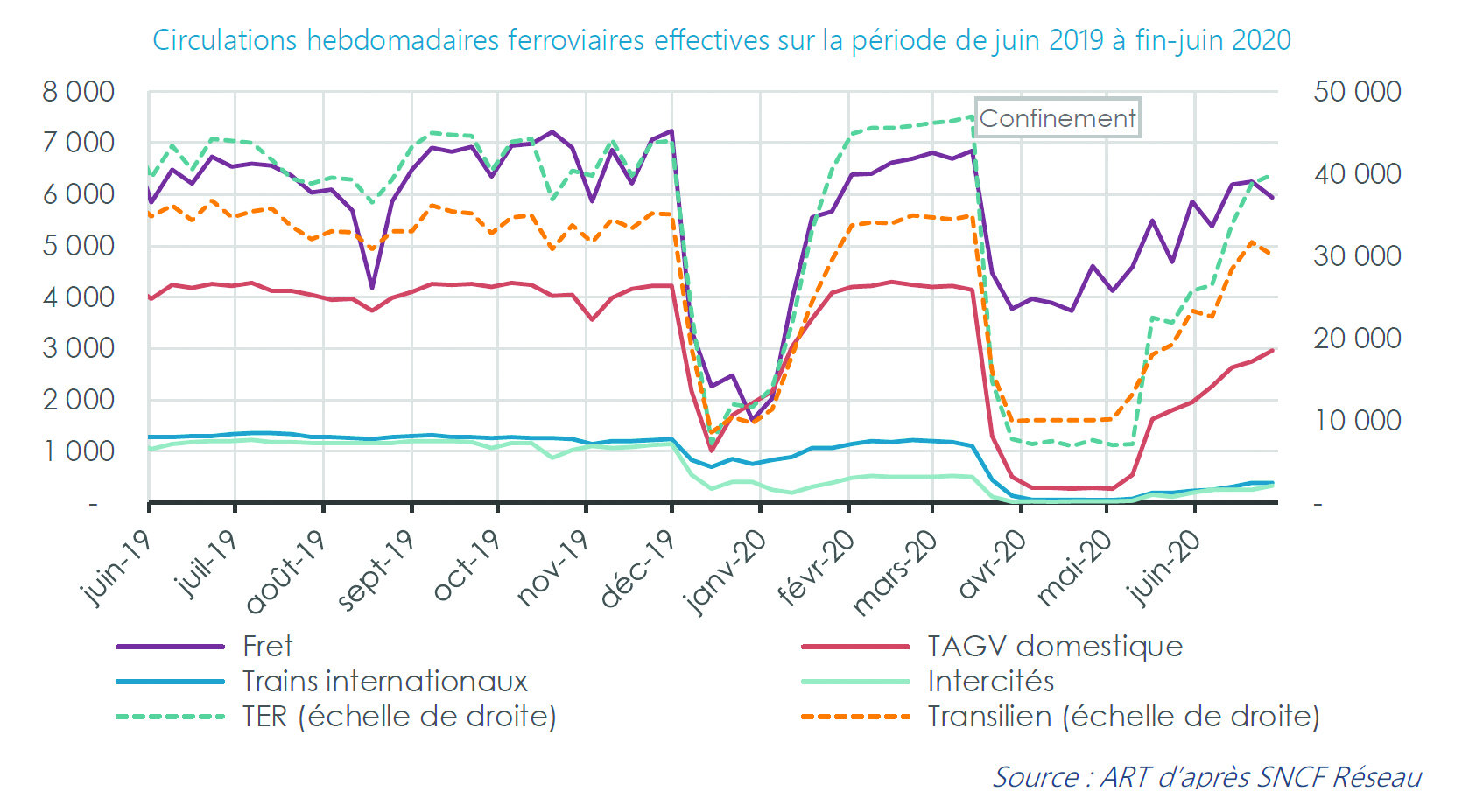

L’année 2020 va encore assombrir le tableau comme le montrent les données publiées par l’ART. Le fret ferroviaire a d’abord été fortement affecté par la grève contre la réforme des retraites, puis par la crise sanitaire. Après le confinement, comme après chaque choc conjoncturel, les circulations peinent à retrouver le niveau antérieur et des clients sont perdus. C’est la raison des mesures décidées par le gouvernement dans le plan de relance. La baisse des péages ferroviaires est une nécessité pour éviter l’effondrement des entreprises ferroviaires (EF), mais il s’agit d’un plan de sauvetage pour limiter la casse, pas d’un changement structurel pouvant changer la donne. Les efforts consentis par la puissance publique sont réels, mais les subventions ne garantissent pas la hausse des trafics. Les péages faibles améliorent la marge des entreprises, mais ils ne règlent pas les autres difficultés qui brident l’activité. Les problèmes clés du fret ferroviaire ne sont pas d’abord des problèmes de coût (ou de subventions) mais des problèmes organisationnels.

Une des difficultés récurrentes rencontrées par les EF est l’inadéquation entre les sillons proposés par le gestionnaire d’infrastructure (GI) et les besoins des chargeurs, clients des EF. A cela s’ajoute le fait que la vitesse moyenne proposée pour un sillon donné est souvent faible et ne permet pas une bonne rentabilisation du matériel. La vitesse moyenne est pour les EF un facteur clé de productivité grâce à une meilleure rotation du matériel. Les plages travaux, nombreuses dans la phase actuelle de rattrapage en matière de rénovation du réseau, sont en plus une cause de dégradation de la qualité de service. Or tout cela ne peut pas changer dans la mesure où les priorités nationales, régionales et métropolitaines concernent les TGV et les TER. Les annonces sur la relance du ferroviaire se succèdent depuis 20 ans. A chaque fois elles se polarisent sur des réalisations emblématiques locales (une infrastructure, un nouveau service de ferroutage, un « train de primeurs »…) mais une hirondelle ne fait pas le printemps. La seule transformation structurelle que l’on peut raisonnablement espérer est que le GI et les EF s’entendent pour améliorer vraiment la qualité des sillons fret. Cela permettrait de stabiliser la part modale du rail, voire de l’améliorer un peu, ce serait déjà un beau résultat.