Il y a 30 ans l’Union européenne (UE) publiait la directive 1991-440. Elle marquait le point de départ de la déréglementation du transport ferroviaire. Fidèle à son analyse des entreprises en réseaux, l’UE voulait s’appuyer sur la concurrence pour dynamiser un mode de transport crucial et pourtant en perte de vitesse. Mais comment instaurer la concurrence alors que le ferroviaire européen n’était que la juxtaposition d’opérateurs historiques nationaux en position de monopole ? Pour répondre à ce défi, l’UE a établi une feuille de route assez bien appliquée pendant 20 ans. Mais depuis 2011 les opérateurs historiques ont lancé une contre-offensive qui a mis les décideurs publics à l’épreuve, tout comme le fera la crise sanitaire et ses impacts sur les trafics et les comptes des entreprises ferroviaires.

Par Yves Crozet

1991-2011 : les entreprises ferroviaires à l’épreuve

La directive 1991-440 s’inspirait de la réforme conduite dans les années 1980 en Suède sous la forme d’une séparation entre le gestionnaire d’infrastructure (GI) et les entreprises ferroviaires (EF). Progressivement, les paquets ferroviaires successifs vont concrétiser la stratégie de la Commission. La concurrence est désormais, ou va devenir, la règle dans l’UE, pour tous les segments du marché (marchandises et voyageurs). Pourtant, les résultats, parfois remarquables localement, sont restés globalement décevants.

Les principes de la déréglementation du ferroviaire en Europe

En première analyse, la déréglementation du transport ferroviaire en Europe ressemble à une « success story ». Des pratiques totalement étrangères au rail sont devenues courantes. Il en est ainsi de l’existence d’un GI, des péages d’infrastructure, de la concurrence « pour le marché » mais aussi de la concurrence « sur le marché ».

La force de la démarche européenne a été de fixer quelques grands principes mais de laisser aux Etats une grande liberté dans l’adaptation de ces innovations :

- La séparation entre GI et EF était, initialement, une simple séparation comptable appelée à devenir une « muraille de Chine » entre ces entités. Certains pays (Suède, Pays-Bas, Royaume-Uni…) ont fait le choix d’un GI totalement indépendant. Mais, dans d’autres pays (Allemagne, Italie et France depuis 2015), le GI est resté une filiale de l’opérateur historique.

- En matière de péage, certains pays (Suède, Espagne, Italie…) ont opté, grâce à des subventions au GI, pour des péages faibles. D’autres (Allemagne, France, Royaume-Uni) ont préféré viser une couverture maximale des coûts d’infrastructure par les péages, quitte à subventionner certaines EF.

- L’UE a tenu compte du fait que le ferroviaire régional et urbain ne peut pas fonctionner sans aide publique. Une Obligation de Service Public (OSP) a donc été instaurée pour ces services. Les subventions sont possibles, mais l’attribution du service à une EF doit, à terme, se faire obligatoirement via un appel d’offres. C’est la concurrence « pour le marché » (off track).

- Pour le fret et les voyageurs à longue distance, la règle est la concurrence « sur le marché » (on track). Les entreprises ferroviaires qui ont obtenu une licence, autorisation donnée par un établissement indépendant en charge de la sécurité ferroviaire, ont le droit de faire circuler des trains là où elles le souhaitent, sous réserve d’avoir obtenu les sillons ferroviaires attribués par le GI.

Au vu de ces éléments, on comprend que l’instauration de la concurrence dans le ferroviaire est un processus complexe. Il a fallu mettre en place dans chaque pays un établissement indépendant pour attribuer les licences, mais aussi un régulateur sectoriel vérifiant qu’il y a bien libre entrée sur le marché et pas de favoritisme au bénéfice, par exemple, de l’opérateur historique. Il a fallu également que les Etats se dotent de compétences visant à exercer une réelle tutelle sur les entreprises publiques, par exemple sous la forme d’un contrat de performance fixant au GI des objectifs précis en termes de coûts, de réalisations ou de productivité. Une opération délicate car elle suppose en contrepartie des engagements financiers de l’Etat, notamment pour l’entretien et le renouvellement du réseau. Le rôle des opérateurs historiques a donc été réduit, mais au prix d’une plus grande complexité institutionnelle. Cela a-t-il permis de dynamiser le rail européen ?

Des résultats en demi-teinte

La libéralisation du transport ferroviaire a donné des résultats significatifs, tant du côté des succès que des déceptions. Le principal succès est la progression des trafics. En 25 ans (1994-2019), les trafics voyageurs ont plus que doublé au Royaume-Uni et ont crû de 90 % en Suède, de 75 % en France mais seulement de 35 % en Allemagne. Cette progression, pourtant exprimée en passagers-km, provient en grande majorité de la hausse du trafic régional, y compris en France (+65 % pour la longue distance mais +85 % pour le régional y compris l’Ile-de-France).

Les trafics ont surtout progressé dans les pays qui n’ont pas donné la priorité à la grande vitesse ferroviaire

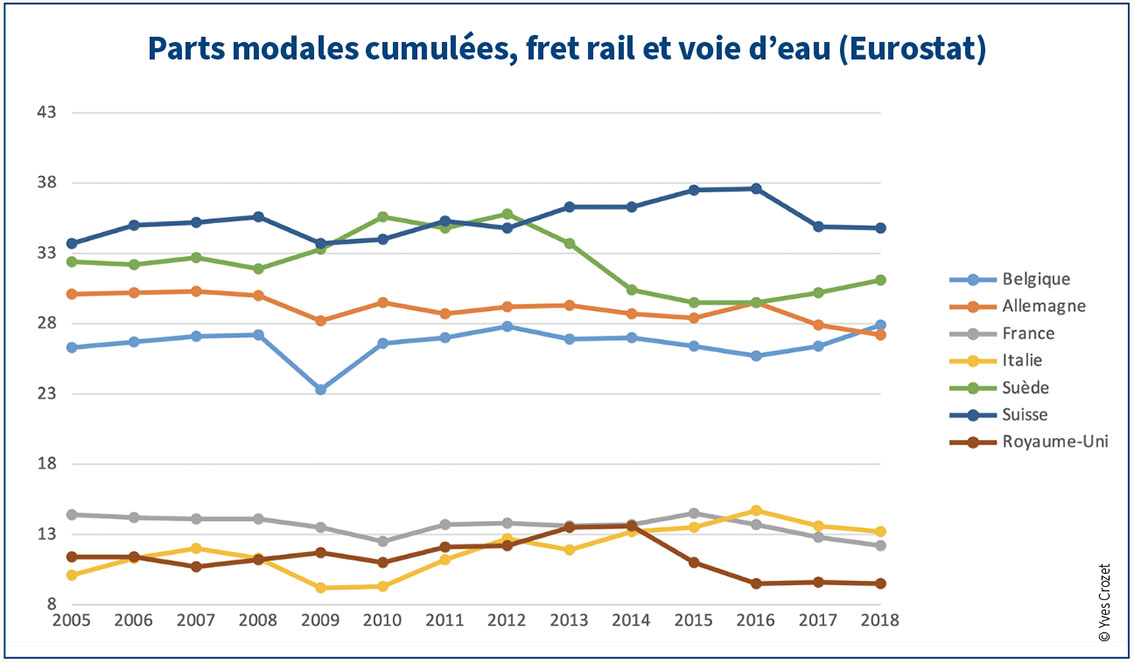

Sur la seule période 2005-2019, la hausse a atteint 50 % au Royaume-Uni et dépassé 40 % en Autriche, en Suède et en Suisse mais a été de 5 % seulement en Italie et d’environ 20 % en Espagne, en Allemagne et en France. Comme dans le même temps les autres modes de transport ont aussi progressé, la part modale du rail est restée faible à l’échelle de l’UE, 7 %, 10 fois moins que la voiture et moins que l’avion, 9,5 %. Le fret ferroviaire représente la principale déception. La somme des parts modales du ferroviaire et de la voie d’eau, deux modes considérés comme favorables à l’environnement, est au mieux restée stable (graphique ci-dessus). De 2005 à 2018, elle a même diminué en Allemagne, en France, en Suède et au Royaume-Uni.

Ces mauvais résultats du fret interpellent l’UE et l’importance qu’elle a donnée à l’ouverture à la concurrence. Le fret est en effet la première activité ferroviaire où la concurrence est devenue une réalité pour les trafics internationaux et domestiques. Mais tout s’est passé comme si le rail s’était heurté à un plafond de verre. En Allemagne où la croissance du fret ferroviaire (+40 % depuis 2000 contre – 40 % en France…) s’est faite au détriment de la seule voie d’eau, la part de marché de la route a même progressé.

Dans le domaine des voyageurs, la concurrence est restée limitée. La concurrence « sur le marché » pour la longue distance s’est limitée au cas italien (Trenitalia vs NTV) et à quelques lignes en Suède ou en Allemagne. Le Ouigo Madrid – Barcelone que vient d’ouvrir la SNCF ou les projets de la RENFE ou de Trenitalia en France risquent de rester des cas isolés. La concurrence « pour le marché » a été plus importante. Systématique au Royaume-Uni avec le système des franchises et la disparition de l’opérateur historique (British Railways), elle a été développée en Suède, en Allemagne ou aux Pays-Bas, principalement pour servir à aiguillonner l’opérateur historique qui a conservé une part de marché très importante.

De manière générale, il y a eu peu de nouveaux entrants dans le secteur, même si encore une fois l’Italie fait exception avec NTV. Regroupés dans l’association Allrail, ces nouveaux acteurs ont montré un réel dynamisme comme l’Autrichien ÖBB qui relance des trains de nuit internationaux. Mais ils restent marginaux. La concurrence reste largement oligopolistique, elle se fait entre les principaux opérateurs historiques via leurs filiales dédiées au fret ou aux voyageurs. Mais quand la concurrence existe, elle a parfois permis de réduire les subventions publiques pour les trains régionaux. Ainsi en Allemagne la subvention moyenne a baissé d’un tiers entre 1997 et 2014, de 15 à 10 € le train-km. En France, elle a augmenté de plus de 40 % entre 2002 et 2018. Au Royaume-Uni, après avoir beaucoup augmenté au début des années 2000 pour atteindre près de 18 £ par train-km, elle était redescendue à moins de 6 £ en 2015 (Nash et alii 2019).

2011-2031 : la Commission européenne et les effets d’annonce à l’épreuve

Ainsi, contrairement aux ambitions du Livre blanc européen de 2011, le ferroviaire est resté, sauf pour certains segments, un mode de transport peu attractif en Europe. Or, les années 2010 ont vu se développer un puissant lobbying de certains opérateurs historiques contre la séparation totale entre GI et EF. Ils ont eu en partie gain de cause dans le quatrième Paquet ferroviaire, mettant la Commission européenne à l’épreuve. Elle l’est plus encore aujourd’hui alors que le ferroviaire européen sort exsangue de la crise sanitaire, laissant craindre rien moins qu’une décennie perdue.

L’Allemagne et la France à l’assaut du 4e paquet ferroviaire

Le 15 septembre 2011 la ministre N. Kosciusko-Morizet et le secrétaire d’Etat T. Mariani lançaient les « Assises du ferroviaire », à la demande de la SNCF. Jusqu’à cette date, cette dernière s’inscrivait dans la logique européenne de la dé-intégration et s’opposait donc à la position allemande du maintien de l’EF et du GI au sein de la Deutsche Bahn (DB). Or, au début de 2011, la SNCF prenait conscience du fait que les exigences de l’UE allaient progressivement la priver de leviers stratégiques. Il en allait ainsi du transfert dans le giron de Réseau Ferré de France (RFF) de la direction des circulations ferroviaires (DCF), en charge de la construction du graphique et de la gestion quotidienne des flux. Il y avait aussi la perspective de transférer à RFF l’entité « Gares et connexions ». C’était suffisant pour déclencher un changement de stratégie. Jouant de sa capacité de lobbying, la SNCF obtint de la Droite l’organisation des Assises du ferroviaire, destinées à préparer le retour du GI dans le giron de la SNCF, que la Gauche réalisera avec la loi ferroviaire de 2014.

Au même moment, à l’échelle européenne, une initiative était lancée par la Communauté Européenne du Rail (CER), généralement présentée comme le lobby européen des opérateurs historiques, via la publication en 2012 d’une étude sur les impacts négatifs de la séparation entre EF et GI. Cette étude (EVES) notait l’existence de dysfonctionnement et de coûts de transaction liés aux défauts de coordination entre GI et EF. Il n’est donc pas surprenant que le 4e paquet ferroviaire (2015) ne soit pas arrivé à rendre obligatoire la séparation totale annoncée par le Commissaire européen Sim Kallas, incapable de résister aux pressions du couple franco-allemand et de la CER. Depuis, les marges de manœuvre de l’UE se sont encore réduites. D’abord avec le Brexit et la renationalisation du rail britannique (voir encadré pages suivantes), l’UE a perdu son meilleur élève pour défendre sa logique de dé-intégration totale entre GI et EF. Ensuite parce que durant la crise sanitaire, les Etats ont soutenu à coups de milliards les opérateurs historiques. Comme cela est appelé à durer, comme nous allons le voir, il se pourrait même que la concurrence elle-même soit moins intense dans les prochaines années du fait des difficultés que traverse le secteur.

Années 2020 : le rail et le risque d’une décennie perdue

Le ferroviaire fait l’objet depuis quelques mois de multiples surenchères. En écho à ses engagements climatiques, la Commission européenne affiche à nouveau, comme dans les Livres blancs de 2001 et 2011, des objectifs présomptueux pour les trafics de voyageurs et de marchandises. En France, le gouvernement multiplie les engagements (trains de nuit, petites lignes, LGV, fret…). Le président de la SNCF veut doubler en dix ans le nombre de voyageurs. Ces ambitions sont peu crédibles pour deux raisons principales.

EN FRANCE LE GOUVERNEMENT MULTIPLIE LES ENGAGEMENTS (TRAINS DE NUIT, PETITES LIGNES, LGV, FRET…). LE PRÉSIDENT DE LA SNCF VEUT DOUBLER EN DIX ANS LE NOMBRE DE VOYAGEURS. CES AMBITIONS SONT PEU CREDIBLES

La première est que les décideurs publics continuent à donner un rôle majeur au report modal alors qu’il n’existe que dans des conditions spécifiques.

- Pour le fret, le rail est en concurrence avec la voie d’eau, mais très peu avec la route, la seule capable de répondre à tous les segments de la logistique.

- Pour les voyageurs à longue distance, la grande vitesse reste une priorité pour l’UE. Or, comme l’a indiqué la Cour des comptes européenne en 2018, l’extension du réseau européen de LGV se fait depuis le début du siècle au prix de rendements décroissants. Après un maximum de 21,9 millions (M) de passagers-km (pkm) par km de réseau, atteint en 2001, l’intensité a baissé de 50 % en 2016 suite à l’ouverture de lignes dont le potentiel est inférieur au seuil de pertinence d’une LGV (9 M de pkm par an). L’idée que le TGV est un substitut à l’avion est une généralisation abusive de quelques cas d’école. Un exemple le montre. En 2017, la desserte TGV de Rennes s’est beaucoup améliorée (- 30 minutes depuis Paris). Pourtant, de 2016 à 2019, l’aéroport de Rennes a accueilli 30 % de passagers supplémentaires. Même constat pour les trains de nuit. Ils répondent à une demande spécifique mais leur potentiel est faible, ils ne modifieront pas les parts modales.

- Pour la mobilité quotidienne, les petites lignes sont en France au cœur des discours alors qu’elles n’offrent qu’une modeste perspective de croissance des trafics au contraire des zones métropolitaines. Mais ces dernières supposent des investissements élevés dont les montages financiers restent dans les limbes (Cf Bordeaux, Lyon, Toulouse…).

La seconde raison qui incite à se défier des effets d’annonce est la situation financière et commerciale des entreprises ferroviaires. Avec la crise sanitaire, le trafic ferroviaire de voyageurs a chuté de 50 % en 2020 en Europe. Une reprise se manifeste en 2021 mais la fin de la pandémie ne provoquera pas un retour instantané à la situation antérieure. La contraction de la demande sera durable et il faudra plusieurs années pour retrouver les trafics de 2019. Les voyages d’affaires, en baisse depuis 2008, poursuivront leur décrue. Pour la mobilité quotidienne, la révolution digitale au domicile (travail, loisirs, achats…) incite à un desserrement urbain défavorable aux transports collectifs. Ce qui est certain dans les années à venir n’est pas la revanche du ferroviaire, mais un besoin croissant de fonds, privés mais surtout publics, pour maintenir à flot des opérateurs en grande difficulté.

Le rapport Spinetta (2018) indiquait que le ferroviaire en France nécessitait 14 mds de subventions par an. Contrairement aux espoirs de la loi « Pacte ferroviaire », ce chiffre va devoir augmenter, et plus que les trafics, comme nous l’avions annoncé dans cette revue en 2017 (lire VRT d’octobre 2017). Une hausse liée à la reprise de 35 mds de dette ferroviaire, mais aussi du fait de l’addition de mesures qui se révéleront indispensables et non transitoires : baisse des péages pour le fret ferroviaire, voire pour certains TGV, relance des trains de nuit, soutien accru aux TER et aux TET, maintien de certains services TGV, sans oublier les énormes besoins de renouvellement, de modernisation et d’extension du réseau. L’INSEE définit un service non marchand comme celui qui est gratuit ou vendu à un prix inférieur à 50 % du coût. Le risque est donc de placer le rail sous le régime d’une économie administrée, comme dans le traité de Rome !

• Cour des comptes européenne, Réseau ferroviaire à grande vitesse européen : fragmenté et inefficace, il est loin d’être une réalité, 2018 https://www.eca.europa.eu/Lists/ECADocuments/SR18_19/SR_HIGH_SPEED_RAIL_FR.pdf

• EVES-Rail report, Economic effects of Vertical Separation In the railway sector, Report to Community Of European Railway And Infrastructure Companies, Full report, 2012

• Nash, C, Smith, A, Crozet, Y, Linke H, Nilsson JE, 2019, How to liberalise rail passenger services? Lessons from European experience. Transport Policy, 79. pp. 11-20. ISSN 0967-070X

• Schapps W., Great British Railways, the Williams-Schapps Plan for Rail, May 2021, 113 p

Monopole naturel, concurrence et coûts de transaction

Le transport ferroviaire relève de ce que les économistes appellent le monopole naturel, c’est-à-dire une activité dont les rendements sont croissants. Une fois construite, l’exploitation d’une voie ferrée est d’autant moins coûteuse que le trafic y est important. Sauf cas particulier, il est peu opportun de construire deux voies ferrées parallèles pour la simple raison que l’efficience des opérateurs serait stimulée par la concurrence. Sur cette base, à la différence des routes et des canaux où divers transporteurs utilisent la même infrastructure, le ferroviaire s’est construit au XIXe siècle sur le modèle du monopole intégré : infrastructure et exploitation des trains dans la même main.

Au départ il s’agissait de monopoles privés sur des segments spécifiques comme le Paris – Lyon – Marseille (PLM). L’extension des réseaux et les difficultés rencontrées par les entreprises privées, notamment après la Première Guerre mondiale, ont conduit dans tous les pays européens à la constitution d’un monopole public intégré à l’échelle nationale. Cette situation atypique était mentionnée explicitement dans le Traité de Rome (1957), le ferroviaire ne relevait pas de l’économie de marché. Cependant, au vu des médiocres résultats du ferroviaire par rapport au succès de la route, l’idée de concurrence a refait surface grâce aux travaux d’économistes qui ont proposé de circonscrire le monopole au domaine de l’infrastructure. Gérer une infrastructure est un monopole naturel. Faire circuler des trains n’en est pas un !

Pour cela il fallait dé-intégrer les entreprises ferroviaires avec d’une part un GI et d’autre part les EF qui utilisent les rails en payant un péage au GI. La tarification de l’infrastructure est aussi un moyen de traiter les risques de congestion sur le réseau, tout en fournissant au GI des recettes le rendant moins dépendant des subventions publiques. Entre le GI et les EF, s’est donc instaurée une relation contractuelle et marchande, au lieu et place d’une simple relation hiérarchique interne à l’entreprise intégrée. Cette révolution des pratiques n’a pas été sans poser la question des « coûts de transaction ».

Les économistes des organisations comme Ronald Coase et Oliver Williamson ont en effet souligné que l’intégration verticale a justement pour but d’éviter les coûts de transaction (information, données, contrôle…), plus ou moins cachés dans les mécanismes de marché. La réduction de ces coûts ne sera pas toujours au rendez-vous comme l’a montré le cas britannique.

Renationalisation : un nouveau big-bang ferroviaire outre-Manche

Le secrétaire d’Etat britannique aux transports William Schapp, a publié en mai 2021 un Livre blanc qui expose comment le système ferroviaire britannique sera entièrement repensé dans les années qui viennent. Une réorganisation indispensable car la pandémie a rendu obsolète le système des franchises. La baisse drastique de la fréquentation pendant des mois, elle reste encore faible à ce jour, a mis à genoux les opérateurs. Le Trésor britannique a dépensé en 2020 12 mds £ (14 mds €) pour sauver le système ferroviaire. La nationalisation concrétise aussi une promesse de Boris Johnson.

Une nouvelle entreprise publique intégrée va donc voir le jour : Great British Railways (GBR). Ce nom magnifie le souvenir de l’ancien opérateur historique démantelé en 1994. A l’heure du Brexit, il s’agit clairement d’un clin d’œil à la fois nationaliste et nostalgique. Mais ce n’est pas que cela. Le Livre blanc constitue en effet un bilan équilibré des 25 années de déréglementation ferroviaire.

Il pointe d’abord du doigt les nombreux dysfonctionnements : manque de lisibilité tarifaire, coûts élevés pour l’usager et les finances publiques, retards et faible qualité de service mais aussi la montée des coûts de transaction via la « culture du blâme » et la multiplication des contentieux entre les différents opérateurs ferroviaires et entre ces derniers et Network Rail, le GI. Face à ces errements, le Livre blanc regorge de promesses d’amélioration faites aux usagers du ferroviaire.

GBR SERA UN OPÉRATEUR INTÉGRÉ, GÉRANT LES VOIES ET LA SIGNALISATION, LA PROGRAMMATION DES TRAINS MAIS AUSSI L’ORGANISATION DES SERVICES ET LA VENTE DE BILLETS

Le Livre blanc insiste ensuite sur la nécessité de conserver les acquis du système des franchises et du partenariat avec les opérateurs privés. Il ne veut pas jeter le bébé du doublement des trafics ferroviaires avec l’eau du bain de la dé-intégration. Concrètement, GBR sera un opérateur intégré, gérant les voies et la signalisation, la programmation des trains mais aussi l’organisation des services et la vente de billets. Ce guichet unique pour les voyageurs, billettique et information, est une réponse à l’une des principales critiques faite au système des franchises. Mais cela ne signifie pas la disparition des opérateurs privés qui vont être transformés en purs tractionnaires, comme cela est pratiqué dans la capitale anglaise par Transport for London (TfL) pour les bus et les métros.

GBR va donc planifier tous les services ferroviaires de voyageurs (le fret restera ouvert à la concurrence entre EF). Après appels d’offre, GBR choisira des opérateurs qui devront faire circuler les trains et sans doute les entretenir dans les dépôts, en respectant un cahier des charges, mais sans contact commercial avec la clientèle. Ce choix vise à réduire les coûts de transaction apparus avec le système des franchises, mais ce ne sera pas une baguette magique. Il en est effet probable que GBR aura besoin d’un temps d’apprentissage relativement long pour trouver les compétences nécessaires à la réalisation conjointe de la planification, du contrôle et de la tarification des services. Les gagnants seront à court terme les employés des franchisés qui pourront intégrer GBR, provoquant de fait un appauvrissement des ressources humaines des opérateurs. Le principal défi de GBR, comme de tout opérateur intégré, sera donc d’éviter les inerties internes et la méfiance à l’égard de l’innovation, tout en la stimulant chez les tractionnaires. Un beau défi !

{kind=link}