Gare maritime, Bruxelles (Belgique)

Organisateur : NMG

« The place to be » pour ceux qui travaillent dans le domaine de la mobilité durable, réunit des décideurs politiques, des CEOs, des gestionnaires de RH et de flotte pour débattre et proposer des solutions. De l’e-mobilité aux solutions du dernier kilomètre, des applications intelligentes aux smart cities.

Contact :

E-mail : [email protected]

Site : https://mobilitytomorrow.be

Résultats de recherche pour « LOM »

-

Mobility Tomorrow

-

Le Luxembourg réfléchit à une taxe transport

Avec 500 millions d’euros investis par an et par habitant pour développer les transports collectifs qui sont gratuits, y compris les trains, le Grand-Duché veut réduire d’un tiers la part de la voiture dans ce pays de près de 2 600 kilomètres carrés, carrefour d’emplois de trois pays frontaliers. François Bausch, ministre (Vert) de la Mobilité et des Travaux publics, qui a travaillé aux chemins de fer luxembourgeois (CFL) avant sa carrière politique, répond à nos questions.

Ville, Rail & Transports : Vous avez décidé en 2020 la gratuité des trains (sauf en 1ère classe), des bus et tramways. Quel est le premier bilan de cette mesure, son coût et son financement ?

François Bausch : Jouer uniquement sur les prix des transports publics, et même sur la gratuité, ne sera jamais suffisant. Ce qu’il faut avant tout, c’est une bonne qualité d’offre et de services de transport. On a augmenté de 30 % notre réseau de bus express, et mis en service une première ligne de tramway dans la capitale. Onze kilomètres irriguent déjà la ville centre, la connexion vers l’aéroport est prévue à l’automne 2024. A terme, avec d’autres extensions et des portions à 100 km/heure, un système de RER métropolitain permettra de relier non seulement la capitale aux communes alentour, mais aussi au sud du pays vers la frontière française.

Près de 100 000 passagers prennent chaque jour le tram, il y en aura 130 000 quand la ligne sera achevée. Entre 2011 et 2019, l’offre ferroviaire a déjà progressé de 40% et la fréquentation a suivi avec une augmentation de 70% du nombre de voyageurs, avant même la gratuité… Cela démontre que quand vous investissez dans l’offre et la qualité, vous faites exploser les chiffres de fréquentation (la voiture s’arroge encore les deux-tiers de part de marché, ndlr). La gratuité n’est pas une fin en soi, c’est la dernière pierre de l’édifice. De toutes les façons, le prix des billets ne couvrait que 10 % des coûts d’exploitation qui s’élèvent à 800 millions d’euros. Gratuits ou non, ça ne changeait donc pas grand-chose. La mesure nous coûte 41 millions d’euros supplémentaires par an. Mais elle a fait débat dans la société luxembourgeoise, et c’est tant mieux, car elle a servi de levier pour promouvoir les transports collectifs. Elle n’explique pas la hausse de fréquentation, ce n’était d’ailleurs même pas le but ! L’appétit pour les transports public vient du choc d’offre.

VRT : A combien s’élèvent les investissements pour cette révolution des transports ? Globalement, quel budget consacrez-vous aujourd’hui aux transports collectifs?

F.B : Près de 2,4 milliards d’investissements sont programmés entre 2021 et 2026 pour les transports publics, dont deux milliards pour le rail qui est en pleine transformation. J’ai signé une convention de service public de 15 ans avec les CFL (la société publique des chemins de fer luxembourgeois, ndlr), d’un montant de 7,4 milliards d’euros, pour l’exploitation du nouveau réseau ferré à partir de 2025, avec une offre de transport de +5% par an.

La première ligne de tram exploitée par Luxtram (les actionnaires sont l’Etat et la ville de Luxembourg, ndlr) coûte 600 millions d’euros, 200 autres millions sont prévus pour son extension vers le sud du pays. Depuis 2019, le Luxembourg dépense chaque année 500 euros par habitant pour son réseau ferroviaire, plus qu’en Suisse ! Sur la base sur la croissance économique du Grand-Duché, nous estimons que les besoins de mobilité vont croître de 40% jusqu’en 2035, et nous visons une augmentation de l’offre de transports publics du même niveau. Notre objectif, c’est d’avoir les meilleurs transports publics d’Europe, et de faire reculer la part de la voiture à 55%, contre 75% selon les dernières estimations. Les 40% de demandes doivent se faire intégralement en faveur des transports en commun et les modes doux. Si on réalise notre plan d’investissement, on peut y arriver.

VRT : Comment est-il financé?

F.B : Sur le budget national qui représente 22 milliards d’euros. Il n’existe pas d’impôt dédié. Il va falloir se pencher sur la question. Je crois que le Luxembourg va devoir introduire une taxe transport, un peu comme le versement mobilité en France, applicable selon le seuil de salariés.

VRT : Quels sont les enjeux de mobilité au Luxembourg ?

F.B : Le Grand-Duché connait une croissance économique comprise entre 3 et 4% par an, et un boom démographique de 40% depuis 30 ans avec 630 00 habitants à ce jour. Enfin, le pays (dont la superficie correspond à la moitié d’un département français en moyenne, ndlr) est le moteur économique d’une grande région qui englobe la Sarre et la Rhénanie-Palatinat en Allemagne, la province du Luxembourg en Belgique et le Grand Est en France. Près d’un million d’actifs peuvent accéder au marché du travail luxembourgeois, et ses 500 000 emplois. Pour avoir un tissu économique productif et concurrentiel, nous sommes obligés d’investir dans les transports publics.Chaque jour, plus de 230 000 transfrontaliers viennent travailler au Luxembourg, et les voitures qui traversent tous les matins les frontières sont occupées par 1,1 personne en moyenne ! Pendant longtemps, nous avons fait l’erreur d’essayer de résoudre le problème de la mobilité transfrontalière en augmentant les infrastructures routières. On a même fermé des lignes de chemin de fer… Résultat : nous avons un parc automobile démesuré avec en moyenne 1,5 voiture par ménage. Il y a dix ans, deux-tiers des investissements dans les infrastructures de mobilité allaient vers le réseau routier, un tiers vers le transport collectif. On élargissait les routes et donc, les embouteillages. Depuis, on a complétement inversé la machine, le transport public est devenu une priorité absolue. Pour avoir un tissu économique productif et concurrentiel, il faut optimiser le système de mobilité, l’intermodalité. Nous construisons beaucoup de parking-relais, notamment aux frontières pour encourager les transfrontaliers à garer leur voiture et à monter dans les trains gratuits. On développe les lignes avec plus 40% d’offre ferroviaire en direction de la France, deux lignes vers la frontière belge et vers l’Allemagne sont achevées, nous en construisons une vers le Nord. 25 grandes gares sont en cours de transformation, dont la gare centrale de Luxembourg qui sera dédoublée en 2025. Si on ne mène pas cette politique, les problèmes de congestion et de pollution finiront par entamer la prospérité du pays.

Propos recueillis par Nathalie Arensonas

Où en est le projet de liaison ferroviaire pour les navetteurs transfrontaliers ?

Le débat sur une liaison ferroviaire directe entre Sarrebruck et le Luxembourg via Metz est à l’étude depuis des années. La ligne existante devrait pour cela être modernisée. Aujourd’hui, les travailleurs transfrontaliers ne peuvent se rendre directement au Grand-Duché qu’en bus express s’ils souhaitent utiliser les transports en commun. Ceux qui prennent le train ont systématiquement une correspondance à effectuer. Le sujet doit être abordé par François Bausch et la ministre de l’Environnement de la Sarre, Petra Berg (SPD), lors de la conférence Mobil-Lux 2023, fin mars à Luxembourg.

-

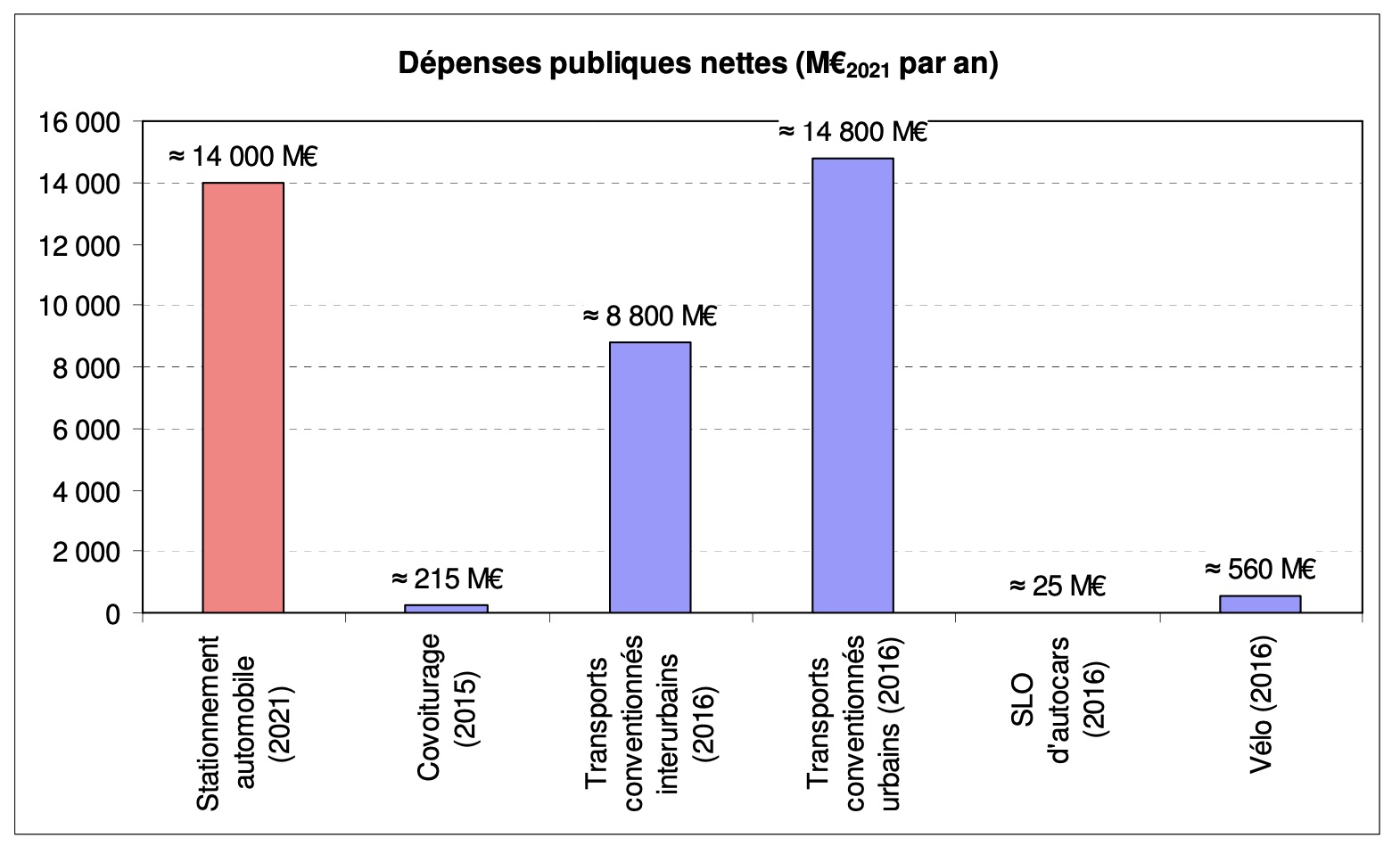

Le coût caché du stationnement automobile

La mobilité a un coût, mais l’immobilité du parc automobile en a également un, largement insoupçonné jusqu’à présent, qui, selon l’intégration ou non des externalités monétarisées, va de 14 à 22 milliards d’euros par an, en France ! C’est ce qui ressort de l’étude intitulée Le coût du stationnement automobile pour les finances publiques, réalisée par Bruno Cordier (ADETEC) pour le compte de l’association Qualité Mobilité et présentée début mars lors d’une conférence de presse de la Fnaut.

Cette étude s’inscrit dans une série consacrée au modèle économique des mobilités, après celles des aides publiques à l’avion, au covoiturage, aux cars SLO (« cars Macron»), à la voiture électrique ou au coût réel de la voiture. Comme dans les études précédentes, celle consacrée au stationnement non seulement bouleverse bien des idées reçues, mais dévoile la partie cachée d’un iceberg, aussi grosse que le coût des transports urbains conventionnés dans toute la France et presque deux fois plus élevé que tous les transports interurbains conventionnés !

70 millions de places de stationnement gratuit, soit deux par véhicule!

Comment un tel éléphant a-t-il pu passer inaperçu dans la pièce ? Tout d’abord parce que « beaucoup de données ne sont pas disponibles », de l’aveu même de Bruno Cordier, qui a dû avoir recours à des hypothèses, qu’il a voulu « les plus sérieuses possibles ». C’est pourquoi il faut garder à l’esprit que les résultats doivent être considérés comme des ordres de grandeur.

Premiers de ces ordres de grandeur : les automobilistes français disposent de 70 millions de places de stationnement gratuit sur voirie, soit quasiment deux par véhicule ! Rien que ce cadeau se chiffre à 12,3 milliards d’euros, dont environ 4,8 milliards pour la mise à disposition du foncier, 3,2 milliards pour l’amortissement des aménagements et 4,2 milliards pour l’entretien. On pourrait se dire que ces places sont quand même bien utiles pour permettre aux usagers des transports publics de faire les quelques kilomètres entre domicile et arrêt le plus proche. Oui, mais « les parkings de rabattement sont epsilon sur les 70 millions de places de stationnement gratuites », répond Bruno Cordier.

Des recettes loin de couvrir les frais

Mais chaque automobiliste sait qu’il n’y a pas que le stationnement gratuit. En effet, 750 000 places payantes ont été aménagées sur voirie, auxquelles s’ajoutent environ 150 000 places en enclos, 163 000 en élévation et 887 000 en souterrain. Les places sont chères… et les amendes – remplacées en 2018 our le forfait post-stationnement (FPS) – encore plus.. Les données disponibles montrent que les recettes du stationnement payant sont très loin de couvrir les frais. Sauf à Paris, le stationnement est une activité déficitaire ! En effet, sans compter le manque à gagner lié aux non-paiements, les dépenses publiques liées au parkings en ouvrage sont d’environ 1,9 milliard d’euros, contre des recettes d’environ 745 millions, soit un déficit dépassant 1,1 milliard d’euros, près de mille euros par place ! Alors pourquoi des entreprises privées s’intéressent-elles à ce marché ? Parce qu’elles sont responsables uniquement de la gestion des parkings publics, dont la construction est généralement aux frais de la collectivité…

La collectivité n’est pas la seule pour qui les places de stationnement représentent un coût : celles mises à disposition par les employeurs publics se chiffrent à 1,6 milliard par an… avantage en nature non imposé et représentant un manque à gagner pour l’URSSAF et l’Etat de plus de 3 milliards en ajoutant les employeurs privés. Pourtant, on pourrait dire que les taxes et impositions foncières (plus les deux taxes spécifiques à l’Île-de-France) rapportent 800 millions d’euros, mais une fois de plus, on se retrouve avec un manque à gagner de l’ordre de la centaine de millions d’euros liées à la sous-déclaration des espaces de stationnement, voire de la transformation des garages en espaces de vie.

900 km2 consacrés au stationnement en France

Voici comment on arrive à un montant annuel de l’ordre de 14 milliards, déjà énorme. Si l’on ajoute des externalités chiffrables comme la circulation automobile induite, les émissions de gaz à effet de serre liées au stationnement public (environ 10,3 millions de tonnes), la congestion, l’usure des routes, la pollution, les accidents et le bruit, il faut ajouter environ 10,8 milliards d’euros. Si l’on déduit les recettes publiques liées à la circulation induite (TICPE, principalement), le coût net est d’environ 7,9 milliard d’euros. Et encore, « le coût du foncier routier, l’impact sur les autres modes de déplacement, l’environnement ou sur la santé n’a pas été monetarisé », ajoute Bruno Cordier. Finalement, on approche de 22 milliards par an en comptant les externalités monétisables. « Les décideurs locaux savent que les parkings leur coûtent cher », les collectivités supportant plus de 13 milliards de ce total.

« Aucun autre usage privé de l’espace public ne bénéficie d’un tel avantage que le stationnement », résume Bruno Cordier : « Ce sont près de 900 km2, soit huit fois la surface de Paris, qui sont consacrés au stationnement en France ! » Et comme ce cadeau est généralement fait dans les centres des villes, où le foncier est élevé, on explique un bon cinquième des montants astronomiques évoqués dans l’étude. Dans ce domaine, il y a évidemment pire que la France, si l’on pense aux downtowns nord-américains passés au bulldozer pour que les voitures aient la place de se garer. Mais il y a d’autres modèles aussi : « dans les villes japonaises, le stationnement est interdit sur l’espace public », conclut Bruno Cordier.

P. L.

-

Comment le réseau ferroviaire grec est devenu le plus meurtrier d’Europe

La gare centrale d’Athènes sonne étrangement creux, ce dimanche 12 mars. D’ordinaire bondé, débordé de voyageurs pressés, le bâtiment ne fourmille pas comme à son habitude. Les rideaux sont tirés, les panneaux d’affichages sont vierges. Aucun train n’est à quai. Devant l’entrée, déposés au fil des jours par les passants, on distingue des bouquets de fleurs, des bougies, le portrait d’une jeune mère et de son bébé. L’une des 57 victimes de la catastrophe ferroviaire de Tempé.

Cela fait désormais plus de douze jours que plus aucun train ne circule, dans la gare centrale d’Athènes comme dans tout le reste de la Grèce. Depuis le 28 février et la mort de 57 personnes dans la collision « nez à nez » de deux trains dans le centre du pays – la pire catastrophe ferroviaire de leur histoire -, les Grecs découvrent avec horreur l’état de délabrement de leur réseau. Quelque 2 300 kilomètres de voies ferrées truffés d’équipements défaillants, exploités par des opérateurs en sous-effectifs chroniques et dépourvus, sur de larges tronçons, de tout système de sécurité automatique… S’il faudra des mois, voire des années, pour établir définitivement les responsabilités, la même question hante aujourd’hui l’ensemble du pays : comment en est-on arrivé là ?

« Pas un accident, un meurtre »

« Ce n’est pas un accident, c’est une négligence délibérée. Quand le profit est la première des priorités de tous les gouvernements depuis quinze ans et que la sécurité devient une simple variable d’ajustement, on se retrouve avec un réseau ferroviaire digne du Bangladesh. » Débitée suffisamment fort pour couvrir le vacarme dans les rues d’Athènes noires de monde, l’opinion de Petros résume bien l’état d’esprit général, ce 8 mars. Le jeune homme, qui refuse de donner son nom et fait partie du Front des étudiants en lutte, est l’un des 65 000 manifestants qui défilent ce mercredi dans toute la Grèce, pour l’une des plus importantes journées de mobilisation depuis la fin de la dictature des colonels, en 1974.

Le mouvement, soudain et massif, se prolonge depuis le 28 février. Sur les couvertures des journaux, sur les pancartes des manifestants, sur les murs, la phrase « Ce n’est pas un accident, c’est un meurtre » revient partout. Et les coupables présumés sont bien identifiés : la société des chemins de fer locale, Hellenic Railway Organisation (OSE), et ses prestataires. Mais sont aussi pointés du doigt l’Union européenne (UE), les trois grands partis qui se succèdent au gouvernement

depuis 1974 (Pasok, Nouvelle-Démocratie et Syriza) ou le clientélisme qui régit encore nombre des échanges entre les milieux politiques et économiques grecs.Après s’être empressé d’imputer le drame de Tempé à « une tragique erreur humaine », le Premier ministre grec Kyriakos Mitsotakis a d’ailleurs fini par le reconnaître : l’état du système ferroviaire est « problématique » et nécessite une modernisation de toute urgence. Le diagnostic complet prendra, lui, plus de temps. Des décennies de gestion coupable, d’investissements aléatoires et d’aveuglement ont conduit deux trains à se percuter frontalement après avoir circulé en sens inverse sur la même voie pendant 12 minutes sans qu’aucune alarme, aucun système de freinage automatique ne soit déclenché.

Des effectifs passés de 12 500 à 2 000 personnes

Pour mieux comprendre, il y a d’abord les chiffres. Dans un pays où l’Etat privilégie le transport automobile et routier au train depuis l’après-guerre, les investissements publics dans l’infrastructure ferroviaire n’ont jamais atteint des sommets. Mais ils ont plongé depuis le début des années 2000 : selon l’OCDE, alors qu’ils représentaient encore 1,7 milliard d’euros en 2003 (soit 0,9 % du PIB), les sommes allouées vont progressivement se réduire à peau de chagrin, ne dépassant même pas les 50 millions d’euros en 2014 et en 2020, alors même que le train est érigé en priorité par l’Union européenne et que 700 millions ont été débloqués à Bruxelles entre 2014 et aujourd’hui pour financer sa modernisation.

La crise grecque est passée par là. En 2010, alors que les créanciers passent au tamis les finances du pays, Poul Thomsen au FMI feuillette les comptes d’OSE. Selon une célèbre anecdote rapportée par les médias grecs, le directeur du département européen du FMI s’emporte, envoie balader le rapport et crie : « Fermez-la ! ». Lestée par une lourde masse salariale et par une série d’investissements hasardeux, parfois absurdes, la dette de la société des chemins de fer dépasse alors les 10 milliards d’euros, l’équivalent de 4 % du PIB grec.

Commence une décennie de coupes budgétaires, guidées par l’absolue priorité de diminuer les pertes. Ordonnée dès le mémorandum de 2010, la privatisation de TrainOSE, l’opérateur responsable du fret et du transport voyageurs, se concrétise en 2017 avec la vente à Ferrovie dello Stato, la société italienne des chemins de fer, pour 45 millions d’euros. De 2000 à 2021, les effectifs totaux (OSE et TrainOSE compris) passent de 12 500 à 2 000 personnes ; les fermetures de lignes se multiplient et des dizaines de gares deviennent inactives, faute de maintenance ou de personnel nécessaires. De 2014 à 2021, le réseau opéré en Grèce s’est réduit de 2 586 kilomètres à 2 339, selon Eurostat.

Les défaillances de l’axe Athènes-Thessalonique

C’est au cours de ces années que se propage un sentiment partagé par tous les Grecs : ne pas prendre le train, sauf motif impérieux – un constat corroboré par les chiffres puisque le réseau grec est le plus meurtrier d’Europe rapporté au million de kilomètres parcourus, selon le dernier rapport de l’Agence européenne du rail. Les retards sont fréquents et rarement indemnisés, les accidents de plus en plus nombreux. En janvier 2022, par des températures polaires, 300 personnes restent bloquées toute une nuit dans un train sur l’axe Athènes-Thessalonique, le même où s’est produit la catastrophe de Tempé. Cinq ans plus tôt, en 2017, trois personnes sont également décédées après un accident à Adendro, toujours sur le même axe.

Athènes-Thessalonique : une ligne de 600 kilomètres à double voie (la seule du pays) reliant les deux principales villes de Grèce. Le trajet le plus emprunté du pays, maillon essentiel du corridor « Orient-Méditerranée orientale » de la politique européenne pour un réseau transeuropéen de transport. Quasiment aucun feux de signalisation n’y fonctionne pourtant, et le système ETCS, le système européen de régulation automatique des trains, n’y est que très partiellement opérationnel alors que ce dernier aurait pu corriger la tragique erreur d’aiguillage du chef de gare.

Ce système « reçoit des informations grâce à des équipements (balises ou radio) placés au sol et sur les trains, précise un porte-parole de l’Agence ferroviaire européenne. Le conducteur est supervisé à tout moment et si la vitesse dépasse la limite autorisée sur la section, le freinage d’urgence est déclenché automatiquement ».

Le contrat 717

En Grèce, tous les regards se tournent, depuis le 28 février, sur le « contrat 717 », remporté en 2014 par un consortium formé par Aktor, une entreprise de BTP grec, et Alstom. Prévoyant la mise à niveau de la signalisation – condition sine qua none pour installer le sys tème ETCS – sur une large partie de l’axe Athènes-Thessalonique, il devait notamment être financé par l’aide européenne. Mais le chantier a accusé d’énormes retards et n’est toujours pas livré malgré une facture alourdie de 13 millions d’euros (54 millions au total) et les très nombreuses alertes données par les syndicats de cheminots sur le fait que des trains circulaient à 160 km/heure malgré des défaillances techniques béantes.

Désaccords sur la nature exacte du contrat avec ERGOSE (la filiale d’OSE responsable des chantiers d’infrastructures), conflits entre partenaires, litiges administratifs… les carences dans l’exécution du contrat 717 sont nombreuses. « C’est le contrat noir, celui qui a empêché l’avancement des travaux sur d’autres lignes, pointe une source bien au fait des marchés publics chez Terna, un concurrent d’Aktor. Les deux entreprises se sont partagées les sections alors qu’Alstom devait fournir le savoir-faire et Aktor réaliser les travaux ».

Dans une lettre de démission adressée l’an dernier à sa direction et publiée par les médias grecs, Christos Katsioulis, ancien vice-président du comité supervisant le projet, pointe aussi les responsabilités d’Ergose. « Ils n’ont absolument pas contraint le prestataire [Aktor] à respecter ses obligations contractuelles en obtenant des études approuvées et signées par le fournisseur d’expertise [Alstom] ». Contacté, le géant français n’a pas souhaité commenter. Il s’est engagé auprès du gouvernement grec à terminer le chantier le plus rapidement possible.

B. D.

-

Le service express métropolitain de Strasbourg revu à la baisse

L’envergure du Réseau express métropolitain (Reme) de l’agglomération de Strasbourg, était-elle trop grande pour les équipes locales de la SNCF ? Pourquoi la compagnie a-t-elle pris ce risque alors que beaucoup savaient qu’elle manquait de moyens pour répondre à l’ambition des élus?

Entré en service le 12 décembre 2022, cet équivalent strasbourgeois du RER d’Ile-de-France prévoit plus de 800 trains régionaux supplémentaires chaque semaine. « L’exploitation n’a pas suivi« , témoigne un cheminot en cabine du Strasbourg-Haguenau, l’une des lignes les plus chargées sur le REME en heure de pointe. « On travaille en flux tendus. Il suffit d’une panne mineure ou d’un arrêt en gare qui se prolonge pour que tout le plan de transport s’écroule. Certains voyageurs, furieux, m’ont dit qu’ils renonçaient au train à cause du REME et qu’il allaient reprendre leur voiture« , déplore ce conducteur.

Menace sur les paiements

Trois mois après la mise en service du REME, la SNCF et les collectivités se sont déjà accordées pour revoir les plans de transport à la baisse. « Le plan de transport permet aujourd’hui de faire circuler 3731 trains chaque semaine autour de Strasbourg, soit 580 trains en plus par semaine par rapport à l’avant-REME », a calculé la direction régionale de la SNCF. « On est loin des plus de 800 trains prévus« , répond Alain Jund, vice-président de l’Eurométropole de Strasbourg chargé des mobilités, des transports et des déplacements. Au cours d’une réunion houleuse avec la direction régionale de la SNCF, en présence des élus des communes concernées, l’Eurométropole a menacé de ne plus payer sa part (7 millions d’euros par an) du fonctionnement du REME si la situation ne s’améliore pas. « Nous allons procéder à un comptage permanent des trains qui circulent vraiment. Nous paierons au prorata », a répété Alain Jund à l’issue de la réunion.

Au conseil régional du Grand-Est, la facture du REME sera honorée (7 millions d’euros également) mais Thibaud Philipps, vice-président délégué aux transports et aux mobilités durables, menace de « déduire la part du service manquant du prochain paiement annuel versé à la SNCF« . Dans les comptes de la collectivité, le coût de fonctionnement des transports publics s’élève à 130 millions sur le périmètre du Reme, qui s’étend sur la quasi-totalité du Bas-Rhin.

Nouvelles rames en mars

Le conseil régional du Grand-Est a fléché l’acquisition de neuf rames automotrices Régiolis dédiées au REME, pour un investissement de 102 millions d’euros. « Ces rames ont été livrées et les deux dernières unités vont entrer en service commercial au mois de mars« , annonce Thibaud Philipps.

« Les premières semaines sont celles d’un rodage inhérent à un projet de cette ampleur. Cette phase a confirmé que les ressources humaines, notamment de conducteurs de trains, et matérielles nécessaires étaient bien réunies. Il reste cependant certaines améliorations techniques et opérationnelles à apporter pour fluidifier les circulations, garantir la régularité et la robustesse face aux aléas« , reconnaît la direction régionale de la SNCF.

Pour apaiser la colère des voyageurs, le Conseil régional a négocié un dédommagement par la SNCF de la moitié du prix des abonnements pendant trois mois, jusqu’en avril. Ce geste commercial se poursuivra en mai pour les abonnés de la vallée de la Bruche et de la ligne Saverne-Sélestat. Dans le nouveau plan de montée en charge du REME, le service prévu initialement en décembre 2022 est désormais promis en août 2023.

Olivier Mirguet

-

UIC HighSpeed 2023 à Marrakech. Les nouveaux horizons de la grande vitesse

Reprogrammée en mars 2023 et relocalisée à Marrakech, la onzième édition du congrès UIC HighSpeed se tient du 7 au 10 mars. Elle permet de faire le point sur le développement de la grande vitesse ferroviaire dans le monde, qui a connu un fort coup d’accélérateur dans le secteur « Afrique du Nord – Moyen-Orient » depuis la précédente édition, à Ankara en 2018.

Si une certaine pandémie n’avait pas bouleversé le cours des événements depuis trois ans, la onzième édition du congrès UIC HighSpeed se serait tenue à l’été 2020 à Pékin. Un choix tout à fait justifié à l’époque, alors que le réseau ferré chinois s’était enrichi ex nihilo de 40 000 km de lignes à grande vitesse en à peine 12 ans.

Mais après un premier report à l’été 2022, le congrès a été relocalisé au Maroc, dont le réseau ferré est un pionnier de la grande vitesse sur rail en Afrique. Avec le recul, ce choix se révèle judicieux du point de vue géographique : ces derniers mois ont vu les contrats succéder aux protocoles d’accord en Égypte, autre pays du nord de l’Afrique, alors que de l’autre côté de la mer Rouge, réalisations et projets fleurissent sur la péninsule arabique… en attendant des lignes nouvelles au nord du golfe Persique.

Question chiffres, une barre symbolique a été franchie, avec un cumul qui a dépassé en 2020 les 50 000 km de lignes à grande vitesse dans le monde, les 60 000 km étant atteints à la fin 2022. Et si, sur ce total, de l’ordre des trois quarts se situent désormais en Asie, avec le spectaculaire développement du réseau chinois, et de l’ordre d’un quart se situe en Europe, le reste du monde représente pour l’instant à peine 1700 km de lignes (auxquelles on ajoute, dans les statistiques, les 735 km du corridor nord-est aux Etats-Unis).

» LA BARRE SYMBOLIQUE DES 50 000 KM DE LIGNES À GRANDE VITESSE DANS LE MONDE A ÉTÉ FRANCHIE EN 2020, LES 60 000 KM ONT ÉTÉ ATTEINTS FIN 2022 «

Pour ce qui est des kilomètres de lignes en construction, le grand moteur reste la Chine, à domicile ou désormais chez ses voisins

(en commençant par le Laos). Désormais, du nouveau est à attendre ailleurs, avec les chantiers en Californie, les contrats en Égypte ou en Indonésie. Et au Moyen Orient, Etihad Rail (Émirats arabes unis) et Oman Rail (Oman) ont été admis comme nouveaux membres par l’UIC. Mais les réalisations concrètes sont très inégalement réparties à travers le monde, comme nous montre un petit tour du monde de la grande vitesse ferroviaire.Horizons bouchés en Amérique du Sud

Si certains projets progressent, d’autres sont à l’arrêt… voire abandonnés. Ceci est particulièrement le cas en Amérique du Sud, région pourtant jugée très prometteuse il y a une bonne quinzaine d’années. Au Brésil, alors que les besoins de déplacement sont criants entre São Paulo et Rio, villes idéalement distantes de 450 km, le projet de ligne à grande vitesse Rio de Janeiro – São Paulo – Campinas (511 km) reste évoqué, mais « à long terme ».

Et dans les pays voisins, parmi lesquels l’Uruguay est le seul dont les chemins de fer soient à écartement standard, la situation n’est pas plus brillante. L’Argentine est vaste… mais peu peuplée une fois que l’on quitte les envions de Buenos Aires et les projets des années 2000 semblent totalement abandonnés, contrairement au Chili, où un projet de ligne à 220 km/h entre Santiago et Valparaiso pourrait être réalisé à long terme : la distance n’est que de 127 km, mais le relief pose d’importants problèmes…

Prudence en Amérique du Nord

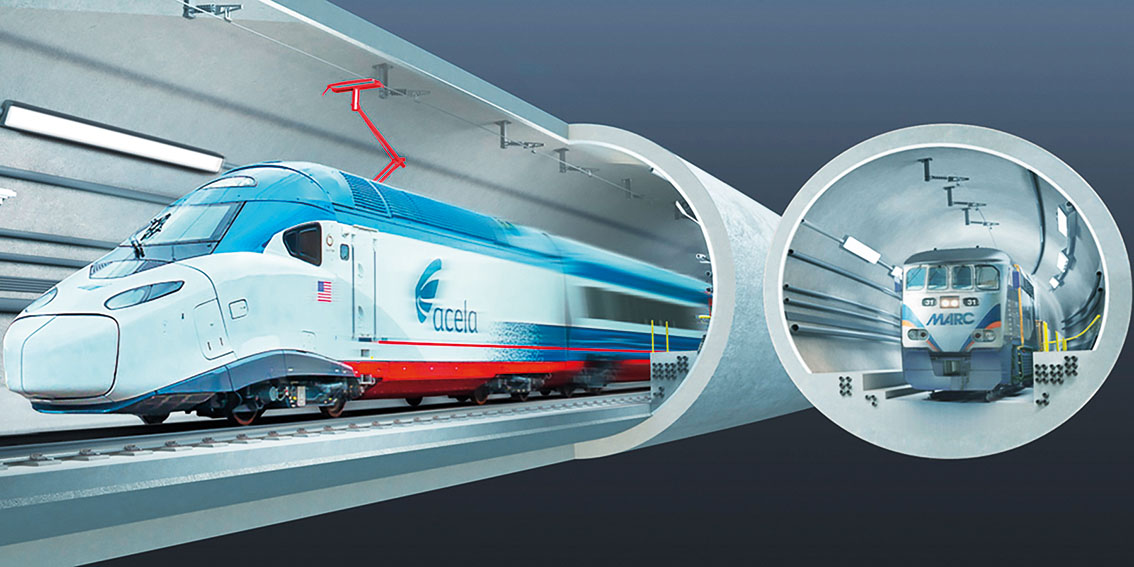

Il y a un quart de siècle, l’Amérique du Nord était « the place to be » pour les bureaux d’études qui commençaient à cumuler les retours d’expériences du Japon ou d’Europe. À plusieurs occasions, une carte des grands corridors des États-Unis ou du Canada qui mériteraient des relations à grande vitesse a été présentée au public, alors que plusieurs projets avaient été lancés au milieu des années 1990, portant aussi bien sur des lignes nouvelles (Texas, Floride) que sur des commandes de nouveaux trains pendulaires. Concrètement, le seul résultat de cette première vague de projets a été la mise en service fin 2000 des trains Acela par Amtrak, sur la ligne classique (corridor nord-est) entre Washington, Philadelphie, New-York et Boston.

Construction du Cedar Viaduct (1,11 km de long) au sud de Fresno, sur la ligne nouvelle californienne. Ces deux dernières décennies ont vu les très lents progrès du projet de ligne à grande vitesse californienne, en dépit des obstacles dressés tant par le président Trump (financement) que par Elon Musk (« projet » concurrent Hyperloop). Si les travaux de construction ont démarré sur le tronçon central de la ligne, le moins intéressant commercialement, son ouverture de bout en bout devrait prendre des décennies.

Sur la côte atlantique, Amtrak avait commandé, à la fin de la présidence Obama, une nouvelle génération de trains Acela à Alstom. Ces trains articulés et pendulaires, dont les motrices sont très similaires à celles du TGV M, devraient accueillir leur premiers voyageurs cet automne.

Représentation du nouvean tunnel sous Baltimore avec un futur train Acela Liberty d’Alstom pour Amtrak. C’est entre Houston et Dallas, au Texas que pourrait ouvrir la première ligne à grande vitesse des Etats-Unis (385 km), avec le projet Texas Central Railway, qui semble toutefois se heurter à des obstacles fonciers… et de management.

Un autre projet réaliste (mais pas à grande vitesse car à 130 km/h sur ligne classique et 200 km/h maximum sur ligne nouvelle) a commencé à devenir réalité en Floride, avec la mise en service par la société privée Brightline de la relation sur ligne classique de Miami à West Palm Beach en 2018, alors que l’ouverture de la ligne nouvelle vers Orlando est attendue pour cette année.

Et au Canada, le modèle de train – à traction diesel – livré par Siemens à Brightline en Floride a également été commandé par Via Canada pour renouveler complètement son parc de matériel roulant sur le grand axe entre Québec, Montréal, Toronto et Windsor. Un axe où une ligne à grande vitesse n’est pas à exclure à long terme, voire très long terme, tout comme entre Edmonton et Calgary ou Vancouver, Seattle et Portland… ce qui nous ramène aux Etats-Unis, où les projets ne manquent pas autour de Chicago ou en Californie.

Multiplicité des modèles européens

Vitesses maximales pratiquées sur les lignes nouvelles européennes. Les ouvertures de lignes nouvelles semblent marquer le pas sur le Vieux continent, même si elles se sont poursuivies en Espagne ou en Allemagne en 2022, alors que les projets d’intérêt national ou européen ne manquent pas. Et côté exploitation, l’Italie, l’Espagne et la France découvrent la concurrence sur rail à grande vitesse.

Par « grande vitesse ferroviaire », plusieurs modèles de développement se côtoient à travers l’Europe. Malgré la compatibilité entre son réseau ferré classique et ses lignes à grande vitesse, la France semble continuer de développer ces derniers de façon très indépendante du premier, surtout pour ce qui est des gares en périphérie (même si certaines, comme à Reims, Valence ou Avignon, sont aussi desservies en TER). Ce type de développement se retrouve, plus logiquement, en Espagne et en Grande-Bretagne, du fait de certaines incompatibilités entre réseaux ferrés classique et à grande vitesse (écartement entre rails en Espagne, gabarit des caisses, voire électrification en Grande-Bretagne). A l’autre extrémité du spectre, l’Allemagne (ainsi que nombre de voisins, telle la Belgique) ouvre des bouts de quelques dizaines de kilomètres de lignes nouvelles, entre des villes où des arrêts fréquents sont marqués, complétés par des lignes classiques « améliorées ». Ce type de développement est effectivement plus intéressant pour des pays où les villes importantes sont rarement distantes de plus de 100 km, mais il se fait au prix de vitesses moyennes largement moins élevées que dans le modèle français. Quant à l’Italie, avec de longues direttissime mais des gares en centre-ville, elle combine le meilleur des deux écoles.

Toujours est-il que l’Europe s’est donné un objectif de doubler le trafic à grande vitesse de 2022 à 2030 et de le tripler pour 2050. Si cet objectif est sans doute impossible à atteindre, le potentiel à exploiter reste considérable, que ce soit grâce à une meilleure utilisation des infrastructures existantes, d’une part, ou par la création de lignes nouvelles, d’autre part, en particulier dans l’est et le nord du continent. Comment mieux utiliser les lignes existantes ? Lorsque ces lignes sont saturées, la mise en œuvre d’une signalisation ETCS, avant même une uniformisation à l’échelle européenne, à terme, devrait immédiatement permettre de faire passer quelques trains de plus par heure (16 entre Paris et Lyon après équipement, au lieu de 13 actuellement, par exemple).

» INCONNUE SUR LES AUTRES CONTINENTS, LA CONCURRENCE SUR LES LGV S’EST DÉVELOPPÉE EN EUROPE, EN COMMENÇANT PAR L’ITALIE, L’ESPAGNE ET LA FRANCE «

Mais toutes les lignes à grande vitesse ne sont pas saturées. Jusque tout récemment, c’était particulièrement le cas en Espagne, premier réseau à grande vitesse d’Europe et deuxième du monde avec quelque 4000 km de lignes, mais qui assurait seulement le septième trafic mondial, largement derrière la France, l’Italie et l’Allemagne. Auparavant, c’était aussi le cas en Italie, avant que l’arrivée d’un deuxième acteur, NTV, fasse faire un bond de 50 % du trafic à grande vitesse à l’échelle du pays (voire plus entre Rome et Milan, où le train a quasiment tué l’avion… et par ricochet la compagnie aérienne Alitalia) par rapport au temps où l’offre se limitait aux seuls trains de l’opérateur historique Trenitalia.

Train Italo EVO produit par Alstom pour NTV, concurrent de l’entreprise historique Trenitalia sur le réseau à grande vitesse italien. Inconnue sur les autres continents, la concurrence sur les mêmes rails s’est en effet fortement développée ces dernières années en Europe dans le domaine de la grande vitesse ferroviaire, en commençant par l’Italie, où l’offre est non seulement devenue plus abondante, mais où les tarifs sont plus abordables, alors que le service a été amélioré par l’opérateur historique Trenitalia… qui est depuis parti à la conquête des marchés français (en se limitant, pour commencer, à la relation Paris – Lyon – Turin – Milan) et espagnol (dans ce dernier cas en coopération avec la compagnie aérienne Air Nostrum, sous l’appellation Iryo).

En Espagne, c’est un modèle original – encadré – de mise en concurrence qui a été appliqué, avec, comme autre concurrent de l’opérateur historique Renfe, un opérateur à bas coût : Ouigo. Ce dernier a attaqué avec des tarifs très bas sur les relations les plus demandées, popularisant ainsi la grande vitesse ferroviaire dans un pays où la Renfe en avait fait un produit de luxe (à réseau équivalent, le trafic à grande vitesse de la Renfe était d’un tiers du trafic français avant 2020).

Outre l’avion entre Madrid et Barcelone, qui restait une des principales relations aériennes européennes malgré l’offre de la Renfe, la concurrence a fait une autre victime en Espagne : la politique élitiste de l’opérateur historique.

Rame Euroduplex mise en service par Ouigo en Espagne, en concurrence avec l’opérateur historique Renfe. Des lacunes à l’ouest, des vides à l’est et au nord

Reste que le réseau européen de lignes à grandes vitesse – de fait, il faudrait plutôt parler des réseaux nationaux – présente encore de nombreuses lacunes à l’ouest… et des vides à l’est et au nord. En Europe de l’Est, ce qui se rapproche le plus d’une ligne à grande vitesse est la magistrale centrale (CMK) en Pologne, en cours de modernisation et de passage à 200 km/h (voire 240 km/h à terme), entre la sortie sud-ouest de Varsovie et les bassins de Katowice et Cracovie. A cette ligne ouverte il y a bientôt un demi-siècle pourrait s’en ajouter une autre vers l’ouest… Ceci alors qu’en République tchèque, cinq lignes nouvelles en projet autour de Prague raccourciraient les temps de parcours intérieurs… et entre les pays voisins.

Et plus au sud, la Chine contribue à la modernisation de l’axe Budapest – Belgrade en commençant par un tronçon de 75 km en Serbie, au sud de Novi Sad. Plus au nord, l’actualité encourage les pays baltes à faire progresser le projet Rail Baltica (670 km) de ligne nouvelle à voie normale vers la Pologne.

Le Pendolino d’Alstom assure les relations sur la magistrale polonaise au sud-ouest de Varsovie. Côté réalisations, le Danemark a bien inauguré en 2019 une ligne nouvelle de 56 km au sud de Copenhague… mais sans trains à grande vitesse pour l’instant. En Suède et en Finlande, l’amélioration du réseau classique a été remarquable depuis les années 1990, alors que plusieurs tronçons potentiellement à 250 km/h ont été ouverts en Suède. Mais le grand pas, qui permettrait de relier en deux ou trois heures les trois premières villes du pays (Stockholm, Göteborg et Malmö) au moyen de lignes nouvelles, est toujours aussi dur à franchir après trente ans de réflexions, alors que la concurrence routière et aérienne bénéficie plus facilement de moyens et garde ses parts de marché quand les trains mettent trois à quatre heures… Or si le train concurrence bien l’avion jusqu’à trois heures et demie de parcours, les parts de marché de ces deux modes sont à égalité à quatre heures.

En Grande-Bretagne, un projet sans cesse repoussé au cours des décennies est désormais en chantier : la ligne nouvelle HS2 (High Speed 2) entre Londres et Birmingham (225 km) dans un premier temps, voire vers le nord-ouest et le nord de l’Angleterre (341 km). Et ce, malgré de réels obstacles qui ne sont pas tous d’ordre géologique : lorsqu’il ne traverse pas des secteurs fortement urbanisés, le tracé risque de perturber des secteurs à haute valeur écologique. Cela explique que le prix de construction au kilomètre soit de 20 à 30 fois plus élevé dans le cœur de l’Angleterre que dans la campagne française…

Entre Europe et Asie

A cheval entre Europe et Asie, la Russie et la Turquie ont développé leurs trains à grande vitesse de manière différente. Malgré des distances a priori immenses, la Russie présente des relations potentiellement intéressantes de quelques centaines de kilomètres, à commencer par Moscou – Saint-Pétersbourg (650 km), dont la ligne classique, au tracé essentiellement rectiligne a été retravaillée en rendant les passages à niveau infranchissables par les automobilistes pour être parcourue à 250 km/h par des rames Sapsan techniquement proches des ICE 3 allemands. Une vraie ligne nouvelle Moscou – Saint-Pétersbourg est prévue, de même qu’entre Moscou et Nijni-Novgorod (421 km), voire Ekaterinbourg… premier pas vers la Sibérie et l’orient ?

En Turquie, c’est dans les régions entre Istanbul et Ankara que s’est développé un réseau à grande vitesse qui dépasse aujourd’hui les 1 000 km de lignes, alors que plus de 1500 km sont en construction des deux côtés du Bosphore. A plus long terme, 2000 km de lignes en projet feraient de la Turquie un maillon de l’itinéraire sud des routes de la soie…

Du Maroc au Moyen-Orient

De la Turquie, où s’est déroulée la précédente édition du congrès UIC HighSpeed, passons au Maroc, qui accueille celle de 2023. Entre ces deux éditions, le Maroc est devenu, fin 2018, le seul pays d’Afrique à offrir une desserte par trains à grande vitesse, avec l’ouverture de la ligne de 186 km entre Tanger et Kenitra, d’où les trains Al Boraq peuvent poursuivre vers Rabat et Casablanca par le réseau classique… en attendant une ligne nouvelle de 400 km avant la fin de la décennie, prolongée vers Marrakech. A plus long terme, une ligne de 240 km vers Agadir est envisagée, alors qu’au nord, les études pour un tunnel sous le détroit de Gibraltar a été relancé.

Intérieur de la rame première classe de l’Al Boraq de l’ONCF. En Égypte, si les contrats signés en 2022 entre les autorités chargées de transports et Siemens se matérialisent, un réseau de quelque 2000 km de lignes nouvelles devrait relier les principales villes du delta du Nil, remontant la vallée du fleuve jusqu’à Abou Simbel, et connectant les mers Méditerranée et Rouge.

Au nord de cette dernière, des projets séparés se sont concrétisés ces dernières années en Arabie saoudite. En 2018, côté mer Rouge, la ligne Haramain, autorisée à 300 km/h, a été ouverte entre Médine et La Mecque par Djedda (453 km), deux ans après le lancement des trains à 180 km/h sur la ligne de Riadh à Dammam (449 km), préalablement modernisée. Ligne « nouvelle » ou « modernisée » ne signifie donc pas automatiquement « à grande vitesse », même lorsque le distances sont élevées, ce qui est particulièrement le cas pour la ligne nord-sud, destinée en premier lieu au fret, et au projet de « pont terrestre » entre mer Rouge et golfe Persique.

» LE MAROC EST DEVENU, FIN 2018, LE SEUL PAYS D’AFRIQUE À OFFRIR UNE DESSERTE PAR TRAINS À GRANDE VITESSE «

Non loin de ce dernier, au nord de la péninsule, Etihad Rail compte ouvrir quelque 1200 km de lignes d’ici deux ans aux trains de voyageurs entre les principaux pôles des Émirats arabes unis. Ces trains seront les plus rapides en traction diesel du monde à 200 km/h, ex-aequo avec certaines relations en Grande-Bretagne et la future desserte Brightline vers Orlando, en Floride. Toujours au bord du golfe, Bahreïn et le Qatar envisagent de lancer une ligne à 350 km/h de Manama à Doha (180 km).

Au nord du golfe Persique, l’Iran mériterait des trains à grande vitesse, du fait des distances entre ses villes principales, le réseau routier étant insuffisant et le réseau ferré classique lacunaire, obligeant souvent les candidats au voyage à prendre l’avion… Une première ligne à 250 km/h est attendue pour les prochaines années entre Téhéran et Ispahan, via Qom (410 km), avant une ligne de Téhéran à Machhad (926 km, mais limitée à 200 km/h) et de Qom à Arak (117 km à 250 km/h maximum). D’autres relations sont à l’étude.

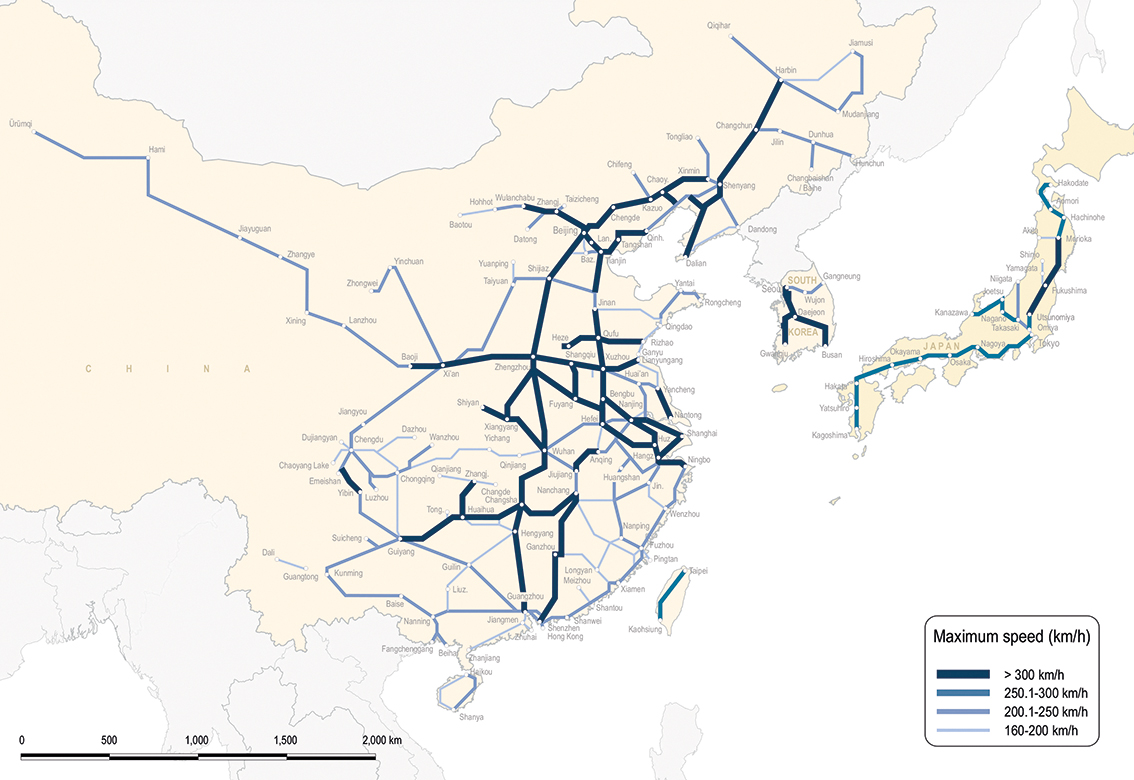

Quadrillage chinois et ambitions régionales

Vitesses maximales pratiquées sur les lignes nouvelles d’Extrême-Orient. En Chine, le développement du réseau à grande vitesse donne le vertige, avec 43 000 km de lignes ouvertes en moins de 15 ans, suivant un quadrillage du territoire. Après l’achèvement du premier plan vers 2015, le temps est venu de réaliser le deuxième plan, qui revient à doubler huit lignes nord-sud et quatre lignes est-ouest. Un tel doublement est en cours au nord de Kunming, dans le sud du pays, alors que plus au sud, une ligne nouvelle de 406 km a été ouverte vers Vientiane, au Laos, fin 2021. Plus tout à fait de la grande vitesse, avec 160 km/h, mais cette ligne est un premier pas vers une liaison entre la Chine et Singapour via Bangkok et Kuala Lumpur, qui se terminerait en suivant plus ou moins le tracé d’une ligne à grande vitesse dont le projet semble bien abandonné par les acteurs locaux après avoir fait beaucoup parler de lui au cours des décennies précédentes… Sur cet itinéraire vers Singapour, la section de Bangkok à Nakhon Ratchasima (253 km), sur l’itinéraire vers Vientiane, est en construction en Thaïlande.

Rame CRH1A-A (250 km/h) commandée en 2017 par les Chemins de fer chinois à la coentreprise Bombardier Sifang Transportation (BST). Japon, Corée du Sud et Taïwan

Dans ces trois pays, le réseau à grande vitesse avait déjà atteint une certaine maturité au cours de la décennie précédente, ce qui n’exclut pas de nouveaux projets. Pionnier de la grande vitesse ferroviaire depuis 1964, le Japon est sillonné par quelque 3000 km de lignes quasi-indépendantes du réseau ferré classique, alors que près de 600 km sont en construction ou en projet pour compléter, voire boucler les lignes ouvertes au cours des six décennies précédentes.

Rame E7 assurant la relation Hokuriku Shinkansen entre Tokyo et Kanazawa sur une ligne co-exploitée par JR East et JR West dont le prolongement le plus récent a été ouvert en 2015. En Corée du Sud, une des trois grandes lignes du réseau de 873 km constitué de 2004 à 2017 au départ de Séoul devrait être rallongée de 49 km jusqu’à Mokpo, au bord de la mer. Ici, lignes classiques et à grande vitesse sont connectées. Et à Taïwan, des autorisations ont été données pour prolonger localement la ligne de 350 km ouverte en 2007, totalement séparée du réseau classique.

Au sud de l’Asie

Entre les projets et les réalisations, il y a la réalité. Et les projets n’ont pas manqué en Australie il y a un quart de siècle, mais depuis, dans ce vaste pays insulaire à faible population, les efforts se sont surtout concentrés sur la modernisation de l’existant. Toutefois, rien n’est exclu à très long terme entre les grands pôles urbains du sud-est (Melbourne, Canberra, Sydney et Brisbane).

En Inde, pays le plus peuplé du monde désormais, la priorité est donnée à l’électrification totale du vaste réseau ferré classique. Ici, une douzaine de corridors à grande vitesse sont à l’étude depuis une quinzaine d’années et les premiers travaux ont débuté ces derniers mois sur celui de Bombay (Mumbai) à Ahmedabad (508 km), dans l’ouest du pays, qui pourrait constituer une amorce de ligne vers Delhi. Ici le modèle japonais est appliqué…

Alors qu’en Indonésie, sur l’île de Java, c’est l’industrie chinoise qui a presque terminé la construction d’une ligne à 300 km/h est entre Djakarta et Bandoeng (142 km), l’objectif étant de prolonger de 570 km ce premier tronçon vers Surabaya.

Et après ?

Ces derniers exemples semblent infirmer l’idée que seuls les pays « riches » ont les moyens de réaliser des chemins de fer à grande vitesse, d’autant plus que la main d’œuvre serait essentiellement payée avec des salaires locaux (a contrario, certains pays qui, eux, ne manquent pas de ressources, hésitent à franchir le pas, en particulier à cause des coûts élevés de la main d’œuvre et du foncier).

En particulier, la Chine (mais elle n’est pas la seule) a intérêt à exporter son savoir-faire, il n’est pas impossible que des projets de lignes à grande vitesse soient proposés à travers l’Afrique, à l’instar des lignes nouvelles réalisées en Éthiopie et au Kenya.

Patrick Laval

Trois questions à Marc Guigon

Ville, Rail & Transports. En quoi le choix du Maroc pour la nouvelle édition du congrès mondial UIC High-Speed est-il représentatif du développement de la grande vitesse ferroviaire dans le monde ?

Marc Guigon. La ligne ferroviaire Tanger – Kenitra (Casablanca) est la première ligne ferroviaire à grande vitesse dans le continent africain. Elle est ainsi une première pierre et un point de cristallisation pour un développement de la grande vitesse en Afrique qui va se poursuivre avec d’autres projets dans d’autres pays, comme l’Egypte.

Marc Guigon. La ligne ferroviaire Tanger – Kenitra (Casablanca) est la première ligne ferroviaire à grande vitesse dans le continent africain. Elle est ainsi une première pierre et un point de cristallisation pour un développement de la grande vitesse en Afrique qui va se poursuivre avec d’autres projets dans d’autres pays, comme l’Egypte.VRT. Quels sont les principaux changements intervenus depuis 2018 ?

M. G. En cinq ans, après le congrès d’Ankara, la longueur du réseau à grande vitesse mondial a cru de 20 %, soit environ de 10 000 km. Cette augmentation est principalement tirée par le développement de lignes en Chine, mais d’autres pays ont aussi vu de nouvelles lignes. Nous avons aussi connu le premier train à grande vitesse autonome sans conducteur en Chine entre Pékin et Zhangjiakou.

VRT. A quels développements devrait-on s’attendre dans les prochaines années ?

M. G. Il y a actuellement beaucoup de lignes à grande vitesse en construction. Lors de leur mise en service, nous aurons un accroissement de 33 % de la longueur du réseau dans les prochaines années.

-

Des femmes aux commandes du métro du Caire

En remportant en juin 2021 l’exploitation de la ligne 3 du métro de Caire et du train électrique LRT, RATP Dev Mobility Cairo a décidé de féminiser des métiers traditionnellement masculins. Une première en Egypte. Premier bilan réussi avec une féminisation représentant 10 % des effectifs.

La ligne 3 du métro du Caire est en train de changer de physionomie. Non seulement parce que c’est un nouvel opérateur, RATP Dev via sa filiale égyptienne RATP Dev Mobility Cairo, qui en a repris l’exploitation il y a un peu moins de deux ans. Mais aussi parce que des femmes sont en train d’y prendre peu à peu les commandes.

L’initiative a été lancée en septembre 2021, soit trois mois après l’arrivée du transporteur. Une campagne de recrutements dédiés aux femmes a été lancée sur les réseaux sociaux. « Pour ne pas faire de discriminations à l’embauche vis-à-vis des hommes, nous avons reçu les candidatures spontanées via les réseaux sociaux et sur notre site », raconte Emmanuel Colin, le directeur marketing et services Client de la filiale égyptienne de RATP Dev. Une trentaine de femmes a ainsi envoyé, dans un premier temps, leurs candidatures spontanées. Les candidates sélectionnées ont alors suivi une formation « comme les hommes et en même temps », souligne le directeur marketing. Avec, à la clé, un diplôme et une attestation de transport de voyageurs.

Des échos très positifs

« La presse s’en est fait largement le relais, ce qui a impulsé de nouvelles candidatures. Puis le bouche à oreille a bien fonctionné », poursuit Emmanuel Colin. Aujourd’hui, RATP Dev Mobility Cairo compte 25 femmes, ce qui représente 10 % de l’effectif. Ce sont seulement des conductrices mais aussi des salariées pour la maintenance.

Le mouvement est engagé. « Nous employons notamment une ingénieure à la maintenance et une responsable du site industriel», précise encore le responsable de la filiale du groupe français. « Avant il n’y avait pas de femmes conductrices en Egypte. Maintenant on reçoit régulièrement des candidatures. Les conditions de travail et les salaires sont bien sûr les mêmes pour les hommes et les femmes », ajoute-t-il.

Il assure aussi que les réactions à cette initiative ont été très positives dans la presse et sur les réseaux sociaux. Parmi les avantages de l’arrivée des conductrices aux commandes : moins d’accidents de la route et en conséquence une baisse des coûts de maintenance.

Les futures extensions du réseau (six nouvelles stations ouvriront leurs portes sur la ligne 3 en septembre, puis cinq autres en juin 2024) permettront de poursuivre la féminisation des métiers. RATP Dev Mobility Cairo sera aussi amené à accroître ses recrutements sur la ligne de train LRT puisque ce n’est encore que le début de l’exploitation. L’objectif est de passer d’un train toutes les 20 minutes actuellement à un train toutes les six minutes d’ici six mois à un an, en fonction du rythme de livraisons des trains. De nouvelles opportunités pour les Egyptiennes de mettre un pied de plus dans les transports publics.

Marie-Hélène Poingt

-

Les missions sur les ZFE se suivent et se ressemblent

E pour émissions ou exclusion ? C’est le sujet sur lequel s’apprêtent à plancher les sénateurs de la commission aménagement du territoire et développement durable, autour de Philippe Tabarot (LR). Le sujet reste socialement irritant, voire explosif.

Le Sénat s’empare des zones à faibles émissions (ZFE) qui pourraient devenir une bombe sociale. Bis repetitia, puisque l’Assemblée nationale s’était déjà prêtée au même exercice – une « mission flash » sur les ZFE – en 2022. Et avait présenté à l’automne ses recommandations au gouvernement. Ces missions ne préjugeant d’aucune suite législative, leurs préconisations sont restées à ce jour sans suite.

Déjà votées dans plus d’une dizaine d’agglomérations de plus de 150 000 habitants, et entrées en vigueur dans certaines, les ZFE rendues obligatoires par la loi Climat de 2021 interdisent l’accès du centre-ville aux véhicules les plus anciens, donc polluants (définis par la vignette Crit’Air). Et se heurtent au sentiment d’injustice sociale puisqu’en excluant les voitures anciennes, elles risquent de discriminer les ménages les plus modestes.

Faute de radars de lecture automatique des plaques d’immatriculation (le gouvernement promet leur déploiement en 2024), la mesure reste encore confidentielle mais le risque de grogne sociale, ajoutée à celle contre la réforme des retraites et l’inflation, est patent.

Philippe Tabarot, sénateur Les républicains des Alpes-Maritimes est donc nommé rapporteur de cette nouvelle « mission Flash » parlementaire qui, d’après son intitulé, ne cache pas sa position : « ZFE : inquiétudes, incompréhensions dans les territoires, radicalité de la mesure ».

Un autre édile, Jean-Luc Moudenc, le maire centriste de Toulouse où existe une ZFE, est chargé par le gouvernement d’une mission sur les ZFE. Il a sonné l’alarme et réclamé un doublement des aides de l’Etat pour l’achat de véhicules propres. Une requête restée, elle aussi, lettre morte

N.A

La carte des ZFE (janv. 2023)

source : ministère de la Transition écologique

-

UIC HighSpeed 2023 à Marrakech : les nouveaux horizons de la grande vitesse

Reprogrammée en mars 2023 et relocalisée à Marrakech, la onzième édition du congrès UIC HighSpeed s’est ouvert le 7 mars. Jusqu’au 10 mars, elle permettra de faire le point sur le développement de la grande vitesse ferroviaire dans le monde, qui a connu un fort coup d’accélérateur dans le secteur « Afrique du Nord – Moyen-Orient » depuis la précédente édition, à Ankara en 2018.

Si une certaine pandémie n’avait pas bouleversé le cours des événements depuis trois ans, la onzième édition du congrès UIC HighSpeed se serait tenue à l’été 2020 à Pékin. Un choix tout à fait justifié à l’époque, alors que le réseau ferré chinois s’était enrichi ex nihilo de 40 000 km de lignes à grande vitesse en à peine 12 ans.

Mais après un premier report à l’été 2022, le congrès a été relocalisé au Maroc, dont le réseau ferré est un pionnier de la grande vitesse sur rail en Afrique. Avec le recul, ce choix se révèle judicieux du point de vue géographique : ces derniers mois ont vu les contrats succéder aux protocoles d’accord en Égypte, autre pays du nord de l’Afrique, alors que de l’autre côté de la mer Rouge, réalisations et projets fleurissent sur la péninsule arabique… en attendant des lignes nouvelles au nord du golfe Persique.

Question chiffres, une barre symbolique a été franchie, avec un cumul qui a dépassé en 2020 les 50 000 km de lignes à grande vitesse dans le monde, les 60 000 km étant atteints à la fin 2022. Et si, sur ce total, de l’ordre des trois quarts se situent désormais en Asie, avec le spectaculaire développement du réseau chinois, et de l’ordre d’un quart se situe en Europe, le reste du monde représente pour l’instant à peine 1 700 km de lignes (auxquelles on ajoute, dans les statistiques, les 735 km du corridor nord-est aux Etats-Unis).

Pour ce qui est des kilomètres de lignes en construction, le grand moteur reste la Chine, à domicile ou désormais chez ses voisins (en commençant par le Laos). Désormais, du nouveau est à attendre ailleurs, avec les chantiers en Californie, les contrats en Égypte ou en Indonésie. Et au Moyen Orient, Etihad Rail (Émirats arabes unis) et Oman Rail (Oman) ont été admis comme nouveaux membres par l’UIC. Mais les réalisations concrètes sont très inégalement réparties à travers le monde, comme nous montre un petit tour du monde de la grande vitesse ferroviaire.

Horizons bouchés en Amérique du Sud

Si certains projets progressent, d’autres sont à l’arrêt… voire abandonnés. Ceci est particulièrement le cas en Amérique du Sud, région pourtant jugée très prometteuse il y a une bonne quinzaine d’années. Au Brésil, alors que les besoins de déplacement sont criants entre São Paulo et Rio, villes idéalement distantes de 450 km, le projet de ligne à grande vitesse Rio de Janeiro – São Paulo – Campinas (511 km) reste évoqué, mais « à long terme ».

Et dans les pays voisins, parmi lesquels l’Uruguay est le seul dont les chemins de fer soient à écartement standard, la situation n’est pas plus brillante. L’Argentine est vaste… mais peu peuplée une fois que l’on quitte les envions de Buenos Aires et les projets des années 2000 semblent totalement abandonnés, contrairement au Chili, où un projet de ligne à 220 km/h entre Santiago et Valparaiso pourrait être réalisé à long terme : la distance n’est que de 127 km, mais le relief pose d’importants problèmes…

Prudence en Amérique du Nord

Il y a un quart de siècle, l’Amérique du Nord était « the place to be » pour les bureaux d’études qui commençaient à cumuler les retours d’expériences du Japon ou d’Europe. À plusieurs occasions, une carte des grands corridors des États-Unis ou du Canada qui mériteraient des relations à grande vitesse a été présentée au public, alors que plusieurs projets avaient été lancés au milieu des années 1990, portant aussi bien sur des lignes nouvelles (Texas, Floride) que sur des commandes de nouveaux trains pendulaires. Concrètement, le seul résultat de cette première vague de projets a été la mise en service fin 2000 des trains Acela par Amtrak, sur la ligne classique (corridor nord-est) entre Washington, Philadelphie, New York et Boston.

Ces deux dernières décennies ont vu les très lents progrès du projet de ligne à grande vitesse californienne, en dépit des obstacles dressés tant par le président Trump (financement) que par Elon Musk (« projet » concurrent Hyperloop). Si les travaux de construction ont démarré sur le tronçon central de la ligne, le moins intéressant commercialement, son ouverture de bout en bout devrait prendre des décennies

Sur la côte atlantique, Amtrak avait commandé, à la fin de la présidence Obama, une nouvelle génération de trains Acela à Alstom. Ces trains articulés et pendulaires, dont les motrices sont très similaires à celles du TGV M, devraient accueillir leurs premiers voyageurs cet automne.

C’est entre Houston et Dallas, au Texas que pourrait ouvrir la première ligne à grande vitesse des Etats-Unis (385 km), avec le projet Texas Central Railway, qui semble toutefois se heurter à des obstacles fonciers… et de management.

Un autre projet réaliste (mais pas à grande vitesse car à 130 km/h sur ligne classique et 200 km/h maximum sur ligne nouvelle) a commencé à devenir réalité en Floride, avec la mise en service par la société privée Brightline de la relation sur ligne classique de Miami à West Palm Beach en 2018, alors que l’ouverture de la ligne nouvelle vers Orlando est attendue pour cette année.

Et au Canada, le modèle de train – à traction diesel – livré par Siemens à Brightline en Floride a également été commandé par Via Canada pour renouveler complètement son parc de matériel roulant sur le grand axe entre Québec, Montréal, Toronto et Windsor. Un axe où une ligne à grande vitesse n’est pas à exclure à long terme, voire très long terme, tout comme entre Edmonton et Calgary ou Vancouver, Seattle et Portland… ce qui nous ramène aux Etats-Unis, où les projets ne manquent pas autour de Chicago ou en Californie.

Multiplicité des modèles européens

Les ouvertures de lignes nouvelles semblent marquer le pas sur le Vieux continent, même si elles se sont poursuivies en Espagne ou en Allemagne en 2022, alors que les projets d’intérêt national ou européen ne manquent pas. Et côté exploitation, l’Italie, l’Espagne et la France découvrent la concurrence sur rail à grande vitesse.

Par « grande vitesse ferroviaire », plusieurs modèles de développement se côtoient à travers l’Europe. Malgré la compatibilité entre son réseau ferré classique et ses lignes à grande vitesse, la France semble continuer de développer ces derniers de façon très indépendante du premier, surtout pour ce qui est des gares en périphérie (même si certaines, comme à Reims, Valence ou Avignon, sont aussi desservies en TER). Ce type de développement se retrouve, plus logiquement, en Espagne et en Grande-Bretagne, du fait de certaines incompatibilités entre réseaux ferrés classique et à grande vitesse (écartement entre rails en Espagne, gabarit des caisses, voire électrification en Grande-Bretagne). A l’autre extrémité du spectre, l’Allemagne (ainsi que nombre de voisins, telle la Belgique) ouvre des bouts de quelques dizaines de kilomètres de lignes nouvelles, entre des villes où des arrêts fréquents sont marqués, complétés par des lignes classiques « améliorées ». Ce type de développement est effectivement plus intéressant pour des pays où les villes importantes sont rarement distantes de plus de 100 km, mais il se fait au prix de vitesses moyennes largement moins élevées que dans le modèle français. Quant à l’Italie, avec de longues direttissime mais des gares en centre-ville, elle combine le meilleur des deux écoles.

Toujours est-il que l’Europe s’est donné un objectif de doubler le trafic à grande vitesse de 2022 à 2030 et de le tripler pour 2050. Si cet objectif est sans doute impossible à atteindre, le potentiel à exploiter reste considérable, que ce soit grâce à une meilleure utilisation des infrastructures existantes, d’une part, ou par la création de lignes nouvelles, d’autre part, en particulier dans l’est et le nord du continent. Comment mieux utiliser les lignes existantes ? Lorsque ces lignes sont saturées, la mise en œuvre d’une signalisation ETCS, avant même une uniformisation à l’échelle européenne, à terme, devrait immédiatement permettre de faire passer quelques trains de plus par heure (16 entre Paris et Lyon après équipement, au lieu de 13 actuellement, par exemple).

Mais toutes les lignes à grande vitesse ne sont pas saturées. Jusqu’à tout récemment, c’était particulièrement le cas en Espagne, premier réseau à grande vitesse d’Europe et deuxième du monde avec quelque 4 000 km de lignes, mais qui assurait seulement le septième trafic mondial, largement derrière la France, l’Italie et l’Allemagne. Auparavant, c’était aussi le cas en Italie, avant que l’arrivée d’un deuxième acteur, NTV, fasse faire un bond de 50 % du trafic à grande vitesse à l’échelle du pays (voire plus entre Rome et Milan, où le train a quasiment tué l’avion… et par ricochet la compagnie aérienne Alitalia) par rapport au temps où l’offre se limitait aux seuls trains de l’opérateur historique Trenitalia.

Inconnue sur les autres continents, la concurrence sur les mêmes rails s’est en effet fortement développée ces dernières années en Europe dans le domaine de la grande vitesse ferroviaire, en commençant par l’Italie, où l’offre est non seulement devenue plus abondante, mais où les tarifs sont plus abordables, alors que le service a été amélioré par l’opérateur historique Trenitalia… qui est depuis parti à la conquête des marchés français (en se limitant, pour commencer, à la relation Paris – Lyon – Turin – Milan) et espagnol (dans ce dernier cas en coopération avec la compagnie aérienne Air Nostrum, sous l’appellation Iryo).

En Espagne, c’est un modèle original – encadré – de mise en concurrence qui a été appliqué, avec, comme autre concurrent de l’opérateur historique Renfe, un opérateur à bas coût : Ouigo. Ce dernier a attaqué avec des tarifs très bas sur les relations les plus demandées, popularisant ainsi la grande vitesse ferroviaire dans un pays où la Renfe en avait fait un produit de luxe (à réseau équivalent, le trafic à grande vitesse de la Renfe était d’un tiers du trafic français avant 2020).

Outre l’avion entre Madrid et Barcelone, qui restait une des principales relations aériennes européennes malgé l’offre de la Renfe, la concurrence a fait une autre victime en Espagne : la politique élitiste de l’opérateur historique.

Des lacunes à l’ouest, des vides à l’est et au nord

Reste que le réseau européen de lignes à grandes vitesse – de fait, il faudrait plutôt parler des réseaux nationaux – présente encore de nombreuses lacunes à l’ouest… et des vides à l’est et au nord. En Europe de l’Est, ce qui se rapproche le plus d’une ligne à grande vitesse est la magistrale centrale (CMK) en Pologne, en cours de modernisation et de passage à 200 km/h (voire 240 km/h à terme), entre la sortie sud-ouest de Varsovie et les bassins de Katowice et Cracovie. A cette ligne ouverte il y a bientôt un demi-siècle pourrait s’en ajouter une autre vers l’ouest… Ceci alors qu’en République tchèque, cinq lignes nouvelles en projet autour de Prague raccourciraient les temps de parcours intérieurs… et entre les pays voisins.

Et plus au sud, la Chine contribue à la modernisation de l’axe Budapest – Belgrade en commençant par un tronçon de 75 km en Serbie, au sud de Novi Sad. Plus au nord, l’actualité encourage les pays baltes à faire progresser le projet Rail Baltica (670 km) de ligne nouvelle à voie normale vers la Pologne.

Côté réalisations, le Danemark a bien inauguré en 2019 une ligne nouvelle de 56 km au sud de Copenhague… mais sans trains à grande vitesse pour l’instant. En Suède et en Finlande, l’amélioration du réseau classique a été remarquable depuis les années 1990, alors que plusieurs tronçons potentiellement à 250 km/h ont été ouverts en Suède. Mais le grand pas, qui permettrait de relier en deux ou trois heures les trois premières villes du pays (Stockholm, Göteborg et Malmö) au moyen de lignes nouvelles, est toujours aussi dur à franchir après trente ans de réflexions, alors que la concurrence routière et aérienne bénéficie plus facilement de moyens et garde ses parts de marché quand les trains mettent trois à quatre heures… Or si le train concurrence bien l’avion jusqu’à trois heures et demie de parcours, les parts de marché de ces deux modes sont à égalité à quatre heures.

En Grande-Bretagne, un projet sans cesse repoussé au cours des décennies est désormais en chantier : la ligne nouvelle HS2 (High Speed 2) entre Londres et Birmingham (225 km) dans un premier temps, voire vers le nord-ouest et le nord de l’Angleterre (341 km). Et ce, malgré de réels obstacles qui ne sont pas tous d’ordre géologique : lorsqu’il ne traverse pas des secteurs fortement urbanisés, le tracé risque de perturber des secteurs à haute valeur écologique. Cela explique que le prix de construction au kilomètre soit de 20 à 30 fois plus élevé dans le cœur de l’Angleterre que dans la campagne française…

Entre Europe et Asie

A cheval entre Europe et Asie, la Russie et la Turquie ont développé leurs trains à grande vitesse de manière différente. Malgré des distances a priori immenses, la Russie présente des relations potentiellement intéressantes de quelques centaines de kilomètres, à commencer par Moscou – Saint-Pétersbourg (650 km), dont la ligne classique, au tracé essentiellement rectiligne a été retravaillée en rendant les passages à niveau infranchissables par les automobilistes pour être parcourue à 250 km/h par des rames Sapsan techniquement proches des ICE 3 allemands. Une vraie ligne nouvelle Moscou – Saint-Pétersbourg est prévue, de même qu’entre Moscou et Nijni-Novgorod (421 km), voire Ekaterinbourg… premier pas vers la Sibérie et l’orient ?

En Turquie, c’est dans les régions entre Istanbul et Ankara que s’est développé un réseau à grande vitesse qui dépasse aujourd’hui les 1 000 km de lignes, alors que plus de 1 500 km sont en construction des deux côtés du Bosphore. A plus long terme, 2 000 km de lignes en projet feraient de la Turquie un maillon de l’itinéraire sud des routes de la soie…

Du Maroc au Moyen-Orient

De la Turquie, où s’est déroulée la précédente édition du congrès UIC HighSpeed, passons au Maroc, qui accueille celle de 2023. Entre ces deux éditions, le Maroc est devenu, fin 2018, le seul pays d’Afrique à offrir une desserte par trains à grande vitesse, avec l’ouverture de la ligne de 186 km entre Tanger et Kenitra, d’où les trains Al Boraq peuvent poursuivre vers Rabat et Casablanca par le réseau classique… en attendant une ligne nouvelle de 400 km avant la fin de la décennie, prolongée vers Marrakech. A plus long terme, une ligne de 240 km vers Agadir est envisagée, alors qu’au nord, les études pour un tunnel sous le détroit de Gibraltar a été relancé.

En Égypte, si les contrats signés en 2022 entre les autorités chargées de transports et Siemens se matérialisent, un réseau de quelque

2 000 km de lignes nouvelles devrait relier les principales villes du delta du Nil, remontant la vallée du fleuve jusqu’à Abou Simbel, et connectant les mers Méditerranée et Rouge.Au nord de cette dernière, des projets séparés se sont concrétisés ces dernières années en Arabie saoudite. En 2018, côté mer Rouge, la ligne Haramain, autorisée à 300 km/h, a été ouverte entre Médine et La Mecque par Djedda (453 km), deux ans après le lancement des trains à 180 km/h sur la ligne de Riadh à Dammam (449 km), préalablement modernisée. Ligne « nouvelle » ou « modernisée » ne signifie donc pas automatiquement « à grande vitesse », même lorsque les distances sont élevées, ce qui est particulièrement le cas pour la ligne nord-sud, destinée en premier lieu au fret, et au projet de « pont terrestre » entre mer Rouge et golfe Persique.

Non loin de ce dernier, au nord de la péninsule, Etihad Rail compte ouvrir quelque 1 200 km de lignes d’ici deux ans aux trains de voyageurs entre les principaux pôles des Émirats arabes unis. Ces trains seront les plus rapides en traction diesel du monde à 200 km/h, ex-aequo avec certaines relations en Grande-Bretagne et la future desserte Brightline vers Orlando, en Floride. Toujours au bord du golfe, Bahreïn et le Qatar envisagent de lancer une ligne à 350 km/h de Manama à Doha (180 km).

Au nord du golfe Persique, l’Iran mériterait des trains à grande vitesse, du fait des distances entre ses villes principales, le réseau routier étant insuffisant et le réseau ferré classique lacunaire, obligeant souvent les candidats au voyage à prendre l’avion… Une première ligne à 250 km/h est attendue pour les prochaines années entre Téhéran et Ispahan, via Qom (410 km), avant une ligne de Téhéran à Machhad (926 km, mais limitée à 200 km/h) et de Qom à Arak (117 km à 250 km/h maximum). D’autres relations sont à l’étude.

Quadrillage chinois et ambitions régionales

En Chine, le développement du réseau à grande vitesse donne le vertige, avec 43 000 km de lignes ouvertes en moins de 15 ans, suivant un quadrillage du territoire. Après l’achèvement du premier plan vers 2015, le temps est venu de réaliser le deuxième plan, qui revient à doubler huit lignes nord-sud et quatre lignes est-ouest. Un tel doublement est en cours au nord de Kunming, dans le sud du pays, alors que plus au sud, une ligne nouvelle de 406 km a été ouverte vers Vientiane, au Laos, fin 2021. Plus tout à fait de la grande vitesse, avec 160 km/h, mais cette ligne est un premier pas vers une liaison entre la Chine et Singapour via Bangkok et Kuala Lumpur, qui se terminerait en suivant plus ou moins le tracé d’une ligne à grande vitesse dont le projet semble bien abandonné par les acteurs locaux après avoir fait beaucoup parler de lui au cours des décennies précédentes… Sur cet itinéraire vers Singapour, la section de Bangkok à Nakhon Ratchasima (253 km), sur l’itinéraire vers Vientiane, est en construction en Thaïlande.

Japon, Corée du Sud et Taïwan

Dans ces trois pays, le réseau à grande vitesse avait déjà atteint une certaine maturité au cours de la décennie précédente, ce qui n’exclut pas de nouveaux projets. Pionnier de la grande vitesse ferroviaire depuis 1964, le Japon est sillonné par quelque 3 000 km de lignes quasi-indépendantes du réseau ferré classique, alors que près de 600 km sont en construction ou en projet pour compléter, voire boucler les lignes ouvertes au cours des six décennies précédentes.

En Corée du Sud, une des trois grandes lignes du réseau de 873 km constitué de 2004 à 2017 au départ de Séoul devrait être rallongée de 49 km jusqu’à Mokpo, au bord de la mer. Ici, lignes classiques et à grande vitesse sont connectées. Et à Taïwan, des autorisations ont été données pour prolonger localement la ligne de 350 km ouverte en 2007, totalement séparée du réseau classique.

Au sud de l’Asie

Entre les projets et les réalisations, il y a la réalité. Et les projets n’ont pas manqué en Australie il y a un quart de siècle, mais depuis, dans ce vaste pays insulaire à faible population, les efforts se sont surtout concentrés sur la modernisation de l’existant. Toutefois, rien n’est exclu à très long terme entre les grands pôles urbains du sud-est (Melbourne, Canberra, Sydney et Brisbane).

En Inde, pays le plus peuplé du monde désormais, la priorité est donnée à l’électrification totale du vaste réseau ferré classique. Ici, une douzaine de corridors à grande vitesse sont à l’étude depuis une quinzaine d’années et les premiers travaux ont débuté ces derniers mois sur celui de Bombay (Mumbai) à Ahmedabad (508 km), dans l’ouest du pays, qui pourrait constituer une amorce de ligne vers Delhi. Ici le modèle japonais est appliqué…

Alors qu’en Indonésie, sur l’île de Java, c’est l’industrie chinoise qui a presque terminé la construction d’une ligne à 300 km/h est entre Djakarta et Bandoeng (142 km), l’objectif étant de prolonger de 570 km ce premier tronçon vers Surabaya.

Et après ?

Ces derniers exemples semblent infirmer l’idée que seuls les pays « riches » ont les moyens de réaliser des chemins de fer à grande vitesse, d’autant plus que la main-d’œuvre serait essentiellement payée avec des salaires locaux (a contrario, certains pays qui, eux, ne manquent pas de ressources, hésitent à franchir le pas, en particulier à cause des coûts élevés de la main-d’œuvre et du foncier).

En particulier, la Chine (mais elle n’est pas la seule) a intérêt à exporter son savoir-faire, il n’est pas impossible que des projets de lignes à grande vitesse soient proposés à travers l’Afrique, à l’instar des lignes nouvelles réalisées en Éthiopie et au Kenya.

Patrick Laval

-

Déjà 26 000 km de véloroutes réalisés, encore 5360 (les plus durs) à lancer

465 kilomètres supplémentaires de véloroutes sont programmés cette année au Schéma national des véloroutes (SNV). Ils formeront un total de plus de 26 000 km une fois réalisés (plan disponible ici : https://www.velo-territoires.org/wp-content/uploads/2023/03/carte-SNV-2023_web.pdf).Le Schéma national des véloroutes (SNV) est établi depuis quinze ans par l’Observatoire national des véloroutes, administré par Vélo & Territoires. Cette association qui réunit 188 adhérents, principalement des collectivités territoriales, a pour mission de développer le vélo dans tous les territoires.Les propositions d’itinéraires sont étudiées par une instance dédiée, animée par Vélo & Territoires autour de l’État (Mission vélo et marche), d’agences et établissements de l’État (Cerema, Ademe, Voies navigables de France) et d’associations d’élus et d’usagers (Club des villes et territoires cyclables et marchables, Association française pour le développement des véloroutes et voies vertes). La procédure suit un cycle de trois ans depuis la consultation des territoires jusqu’à l’arrêté ministériel, qui acte leur intégration au SNV, alternant des phases d’instruction et des temps d’échange avec les porteurs de projets.En 2022, le bilan avait été meilleur avec 510 km de véloroutes ouverts dont 370 km d’itinéraires nationaux et 140 km d’EuroVelo (véloroutes euroépennes). Toutefois, il était resté en deça de l’exceptionnelle année 2020 et ses 1 240 km réalisés, grâce aux inaugurations de fin de mandats et à l’accélération des aménagements en lien avec la crise sanitaire.Désormais, il reste encore 5 360 km d’itinéraires nationaux à réaliser pour tenir le cap de la France à vélo 2030. Cela correspond à un cinquième du SNV actuel, et c’est « probablement le plus compliqué à réaliser d’ici 2030 », explique Vélo & Territoires dans son analyse, puisqu’il « concentre les projets de résorption de discontinuités cyclables nécessitant des acquisitions foncières et parfois la réalisation d’un ouvrage d’art. Pour tenir le cap, près de 700 km doivent être réalisés chaque année ».Le financement semble prendre du retard. « En septembre dernier, on nous a annoncé un Plan Vélo à 250 millions d’euros pour 2023, mais concrètement, les dispositifs tardent à se mettre en place« , explique Chrystelle Beurrier, la présidente de Vélo & Territoires, dans un communiqué. «Ce que nous demandons, c’est que 2023 constitue l’année-plancher du Plan vélo et que le premier comité interministériel vélo, annoncé pour ce mois-ci, confirme que les montants de cette année 1 seront progressivement augmentés pour atteindre 2,5 milliards d’euros sur le quinquennat »Yann Goubin